Millal mina oma bossi peesse saadan?

Kallis minu firma direktor, anna andeks, ma teen lihtsalt nalja. Pane nüüd brauser kinni ja ära edasi loe.

Ma tõesti loodan, et mu pomo silmad mitte kunagi siia blogisse ei satu. Igaks juhuks kordan veel üle, kui väga ma oma tööd ja meie ettevõtet armastan. Kogu hingest. Armastan seda nagu usin Põhja-Korea koolitüdruk onu Kim’i. See peaks kõik ütlema.

Minu tänane finantshala on teemal “kaua veel, et täiskohaga rahapeer olla ja muretut rantjee elu elama hakata”. Teema on praegu väga kuum. Äripäev on nagu Roosaare isikliku blogi käepikendus, selle mehe paljad igemed välguvad juba ülepäeviti igas teises uudisnupus. Ja siis on kogu selle show publik, kes on tõmmanud kahte leeri – ühed jooksevad kinnisilmi säästuprotsentide nimel ja teised libisevad läbi elu põhimõttel: kõik punasele, elame vaid korra.

Kogu seda tsirkust on huvitav jälgida. Aga tõsiseltvõetavuse mõõtme andmiseks soovitaksin teha hästi lühikesed ja arusaadavad näidisarvutused uskmatutele. Keeruline on lugeda meie kohaliku onu Roberti mahitusi, et säästa ja spekuleeri, küll siis varsti loobib dividende peale nii, et hambaid pesed edaspidi Hennessy XO-ga ja Sõõrumaa isiklikult tuleb sulle hommikusöögi kõrvale oma patenteeritud tehnoloogiaga fallosemassaaži tegema. Jah, ma tegelen samuti kõvasti sellega, et igakuisest sissetulekust (oh, tööandja, ma ikka nii väga armastan sind) saaks hea peotäie tulevikuseemneks mõnda finantsinstrumenti penetreeritud ja kratt jõudsalt kosuks. Te näete siin kõik avalikult, kuidas ma punnitan, vahel murdun, korjan ennast rentslist üles ja punnitan jälle edasi. Alguses ei saanud isegi täpselt aru, miks säästmine või (nüüdseks juba kurikuulus) 50% vennaskond hea on. Kae seda kalkulaatorit – seal on hea päris numbritega rehkendada, et millal siis päriselt võiks tööl kõvakübarat kergitada ja keskmise näpuga head aega lehvitada: 10.03.2020 MUUDETUD, KUNA LINK ON SPÄMMIKS TEHTUD!

Sisestasin sinna Rahakrati numbrid. Üsna minu eesmärkidega kooskõlas olevad näitajad, et ikka motti kõrgel hoida ja saada ette pilt, mis edasi punnitama paneks. Kas nii 10+ aastat järjest lasta õnnestuks? Kihla selle peale vedada ei julgeks, kaalukauss on vist liiga ühte serva… Meenub üks vahva lugu kihlveost karu ja jänese vahel, kui metsas kohtusid rebane ning ühe silma ja ühe käpaga jänes. Rebane uuris, mis haavikuemandal juhtus? Jänes vedanud karuga silma peale kihla, kas see jaksab tal käpa küljest tõmmata.

Ma räägin nüüd täpsemalt, kuidas ma Rahakrati tabelit täitsin.

Age. See tähendab vanust. Igaks juhuks tõlgin ära, sest eks siin luusib igal tasemel kontingenti ringi. Vanust kukub mul sel suvel turjale 11315 päeva jagu. Ma ei tea, miks ma oma eluiga praegu päevades esitlesin aga ilmselt selleks, et sind siin kauem kinni hoida. Selle trikiga tõstan oma blogis viibivate lugejate statistikat, mis omakorda peaks mu lehe varsti USA ingelinvestoritele üsna ahvatlevaks tegema ja ma saan siit mingi kaheksa milli euriga exiti teha. No vaatame, kas plaan õnnestub.

Järgmine näitaja on future age. Kaua ma elan? Selle numbri jätsin 65 aasta juurde. Eesti mehe keskmine eluiga on vist midagi 44 eluaasta juures. Vähemalt on normaalne selleks ajaks saada üks mehine südar, korduvalt läbi põleda, lahutada, pere hüljata ning hakata internetis valeidentiteedi all keskkooliplikasid jahtima. Kuna ma olen üheks eesmärgiks võtnud igapäevase trennirutiini ja enamvähem okei toitumise, siis võiks üle 44 ennast vedada küll.

Edasi annual income. Maakeeli minu iga-aastane sissetulek. Okei, siin olin veits optimist – eelmisel aastal oli mu poole aasta keskmine 1700 euro kandis (alates Rahakrati sünnist ja uue eluviisiga alustamisest), see aasta on see seni olnud 2k euro juures. Loodan sisendpappe edaspidigi 2k juures hoida ja erinevate lobitungraudade abil ülespoolegi kergitada. Iga-aastaseks sissetulekuks teeb see 24k eurot.

Yearly spend. Ehk siis tagurpidi yearly save. Palju iga kuu ära kulutan. Või palju iga kuu krattima läheb. Kulu panin 55%. Sääst on järelikult 45%. Tahaks küll 50% vennaskonda kuuluda aga head elu tahaks ka mekkida. Selles asjas alles proovin leida omale sobivat kuldset keskteed (vt. ka kuldne retriiver, kuldnokk ja golden shower).

Annual raise. Iga-aastane palgatõus. Kui nüüd ikkagi direktor siin loeb, siis saab vurru ilmselt sellest kahekastki puhtaks pühkida aga minu tabelis jäi palgatõus praegu vaikseseadesse 2% peale. Kurat, selle ikka välja meelitab, kui järgmistel suvepäevadel telefoni kaameraga mingi hea kompra peale satun ja näen, kuidas boss raskes joobes kämpingunurka urineerib.

Inflation rate. Inflatsioon. Eelmine aasta ma sellist mõistet veel ei teadnud. Aitäh, koolisüsteem, vähemalt ma tean, mis on mitokonder ja kuidas tangensit alistada. See aasta tean, mida see tähendab aga kuugli otsingu vasted on nii erinevad, et jätsin selle vaikeseades olnud 4% peale. Tegelt on eurotsoonis midagi 0,1%… vä?

Investment interest. Läks joonelt kohe kümps kirja. Optimistlik? Muidugi. Ma olengi optimist. Praegu olen suutnud jämedalt hoida 10% keskmist ja öeldakse, et nooremana võta käredamaid riske.

Current savings. Praeguseks säästetud rahh. Kiiruga oma erinevad potid kokku lüües tuli siia reale ka kümps. Ei ole mitte halb number. See kümps toodab koguaeg uut peale ka.

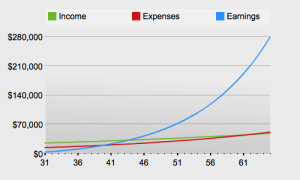

Ja milline tuli minu graafik?

Tuli selline, et 40-aastaselt võiks passiivse sissetuleku triip kulutriibust tuimalt üle sõita ja mina oma palgatööl asjad kokku pakkida. Poleks paha – elu täidaks superjahid, poolpaljad mannekeenid ja Deniss&Gennadi brändirõivad… Oeh, ainuüksi mõte sellest, nagu ühe laenatud väljendiga võimsalt edasi saab anda, ajab märjaks nagu lahutatud üksikema Amigo suitsuruumis.

Oluline on märkida, et selline tabel tähendaks ca 10 aastat pidevalt nende numbrite järgimist. Kõik plekk peaks minema krattima ja tooma minimaalselt 10% tootlust.

Sa proovi ka seda tabliitsat täita. Ja kui viitsid, siis anna kommentaariumisse tagasisidet, et kui halvaks tuju läks ja mitu aastat sina tatart sööma pead.

tatar ei ole üldse odav ju 🙁

Võrreldes musta kalamarjaga (mida ma varsti igapäevaselt sööma hakkan) ei ole väga kallis ka nagu.

Sa mõtlesid, et jänes on ikka kolme käpaga? Või võttis karu ühelt poolt ühest käpast kinni, teiselt poolt kolmest ja hoopis nood 3 käppa tulid küljest ära?

Selle kalkulaatori osas: Mängi ja vaata, kui sa tõstad säästu määra vaid mingi 5% võrra, kui palju see mõjutab sinu vabadusvõitluse võid saabumist. 😉

Minu paha. Mul oli vist mingi juba varem vigane jänes selles loos…

1. Mulle tundub, et see kalkulaator on liiga optimistlik. Ta eeldab, et sa võid igal aastal selle 10% intressi, mida sa finantsvaralt teenid, välja võtta. Tegelikkuses finantsvara väärtus kõigub ning lõikepunkti hetkel ei tarvitse see 10% elamiskulusid ära katta. Turvaline on selline passiivse sissetuleku tase, mis on lõikepunkti tasemest 2,5-3 korda kõrgemal.

2. Vanuse arvutamisel ei ole sa vist arvestanud liigaastatega.

3. Inflatsioon on meie koolisüsteemis täiesti olemas: https://www.riigiteataja.ee/aktilisa/1290/8201/4021/2m_lisa10.pdf# Rõõm tõdeda, et oled õigetes tundides silmad lahti hoidnud 🙂

3. Tegemist on lisa-ainega, mida enamus koole ei paku.

Peabki optimistlik olema, kesse muidu viitsiks pingutada, kui kalkulaator alles pensiks head elu lubab. Selge on see, et keegi päris jalgu seinale ei viska, kui aeg sinna maale jõuab. Aga tore oleks ka väiksema (näiteks poole) koormusega tööd teha või teha ainult juhuotsi, mis meeldivad.

1. Olen nõus aga siiski on mingi pilt juures – niisama arvutusi tehes on inimestel keerulisem jälgida või biidist aru saada.

2. Ei arvestanud, tõesti. Liiga peeneks ei viitsinud minna.

3. Ma käisin koolis ammu. Meile sellist teadmist ette ei söödetud kahjuks…

Tere! Olen ka oma finantsvabaduse aastat arvutanud ja erinevate parameetritega jääb see 40 ja 50 eluaasta vahele. Hetkel sama vana kui sina. See kalkulaator ütles aastateks 42 (expence) ja 47 (income). Parameetritest ka natuke: kogutud hetkel poole rohkem kui sul, palk ka tibake suurem, inflatsiooni jätsin 4 peale ja palgatõusu osas olen ka optimist (loe: samuti jäi 4 peale). Intressi loodan ka 10% saada. Kulumäära panin hetkel 70%, ütlen kohe ära, et 60% on tehtav aga 50% ei ole väga jätkusuutlik (nodi pole osta meeletult vaja aga mõned elamused võiks ikka olla). Igatahes blogi on sul vägev ja jätka samas vaimus.

Surun läbi kuvari sul kätt, tublid sammud! Ja lähen nõuan ka kohe suuremat palka. Mismõttes sa saad rohkem??

Rahakratt!

Soovin kuulda lähemalt “enamvähem okei toitumisest” ja trennirutiinist, sellest juba iga krattija ei kirjuta.

Sellest peab eraldi posti tegema. Võtan plaani!

[…] läks oma eelmise loo juures eriti hinge kellegi kuradi Taneli kommentaar (https://rahakratt.wordpress.com/2016/07/19/vaata-tapset-kuupaeva-millal-sa-oma-bossi-peesse-saata-sa…), kes ütles, et tema saab minust rohkem palga! Näed, suurest vihast tuli lausa kirjaviga sisse, […]

[…] läks oma eelmise loo juures eriti hinge kellegi kuradi Taneli kommentaar (https://rahakratt.wordpress.com/2016/07/19/vaata-tapset-kuupaeva-millal-sa-oma-bossi-peesse-saata-sa…), kes ütles, et tema saab minust rohkem palga! Näed, suurest vihast tuli lausa kirjaviga sisse, […]

Härrased, teil on jäänud mulje nagu 10% intressi oleks täiesti tavapärane? Ma ütleks, et rahaasjades tasub olla esiteks pigem pessimist ja teiseks on pikaajaliselt 10% aastas VÄGA VÄGA tugev tootlus. Ma kärbiks selle 6% peale ja oleks ka väga rahul.

Arvestades seda, et Kratt ei ole oma tegevuse jooksul veel ühtegi majanduskriisi üle elanud, siis on optimism muidugi andestatv. Ja ma siiralt loodan, et sul läheb hästi ja tootlus on veel suurem kui see kalkulaator näitab.

Ei-ei, härra Mõttus! 10% toodab väga hästi. Kratt on õnnelik ka selle üle, kui raha peale reedet üldse alles jääb ja midagi ei tooda. Palun mitte valesti mõista – mul on pidevalt nabakarvad nagu tundlad ja värisevad pauku oodates. Eriti paneb mõtlema viimast EG projekte vaadates, kus korjatakse raha põldude arendamiseks…

Jääme sõpradeks ja tuled jälle läbi?

Muidugi, inimesega, kes 10% intresse teenib, on väga kasulik sõber olla. Teen see kuu ka postituse, vahepeal on olnud jooksmise kõrvalt aega raha teenid!

Õige! Meie, kröösused, hoiame ikka üksteise ligi!

Kogu austuse juures kõikide eelmiste kommentaare andnute eest (kes räägib inflatsioonist kes tootlikusest) tahaksin tuua välja ühe peaaegu, et suurima tõrva tilga teie/sinu meemotti. Nagu ma aru saan siis Kratt ise ka vaatab natukese oma elamise poole st sinu tänaste varade juures ja tehes nüüd eelduse sinu kodu kvaliteedi osas (alla 100K ikka ei osta juu pigem ikka 125 ja isegi 150) siis arvan lähima paari aasta jooksul on tulemas sul väljaminek nimega sissemakse koduostuks. Enamasti jääb see summa 10-20 kilo (10-20%) vahele- st enne kui aastaid rantjee eluni lugema saad hakata siis arvesta olemasolevatest (algusaastate varadest) maha ka see summa+ kui veel ka sisustama pead siis teine 5-10k. + see summa on sinu kuldmunevast põhi säästu hunnikust st hinnanguliselt sinu tänast kogumistempot arvestades 2-3 aastat kogumise mahtu…

Mitte, et ma mott nimme alla tahaks tõmmata aga räägin reaalsusest ja omast kogemusest 🙂

Õigetel jälgedel oled, rk.

Aga ma ei maaliks nii laia pintsliga. 80-100k saab normaalseid ulualuseid küll. Juba pikemalt valutan pead, et kust saaks mingi käredama diili teha, et kodu sissemaks kokku ajada aga küll midagi välja mõtleb. Üks variant on ka naistejahil käies nö talliga hobune omale leida… (igaksjuhuks ütlen, et see on huumor).

Tervitus!

Proovisin ka seda väikest kalkulaatorit ja tulemus tuli üsnagi sarnane sinu omaga (kuigi iga-aastase keskmise tootluse panin 7%, sest dividendide tootlus kipub sinna 6-7% juurde jääma, aga positiivsuse lisamiseks ümardasin arvu 7-ni). Minu tulud investeeringutelt peaksid siis ületama kulusid ca 10 a pärast ehk vanuses 41-42 ning sissetulekuid ca 50-aastaselt. Seega võib investeerimishorisondi nihutada julgelt 20+ aasta kaugusele, siis peaks hakkama alles päike paistma ning pudrumäed ja piimajõed voolama. Saame näha. Kui keegi annaks garantii, et elan vähemalt 75-aastaseks, siis võiks ju järgmised 10-15 aastat veel natuke kõvemini rihma pingutada ja saaks paarkümmend aastat nn vabadust nautida, aga õnnetus ei hüüa tulles. Seega minu arvates tuleb elada ikkagi tänases päevas ja natuke ka elu nautida, seda muidugi investeerimise kõrvalt. Üle ei tasuks pingutada investeerimise ega elu nautimisega, vaid tuleks leida selline mõnus ja sobiv tasakaal.

Aga graafik ei teinud sugugi tuju halvaks, vaid pigem kinnitas omal moel, et investeerimine on mõnus hobi 🙂

See graafik tekitab siin paksu verd aga persse küll, parem veits lonkav graafik, kui mittegraafik. Vähemalt mina vedasin ennast sarnaste selgitustega mata tundidest läbi ja siin ma olen.

Eks ma mängin ka igast numbritega, lihtsalt ühe variandi panin illustreerimiseks ja intriigide tekitamiseks teile kaemiseks ka. Väga hea, kui see sõnavõtte juurde tekitab. Kõigil siin põnevam. Muidu aint mina jauran ja teie kodus siunate, keegi avalikult sõna ei võta. See blogi võiks kõikide huviliste dialoogi- ja sõnasõdade pidamise kohta olla, mitte ainult minule monoloogideks.

Sina, Raido, tule jälle varsti tagasi.

Tahtsin ka hirmsasti võrrelda kummal suurem on, aga link ei tööta enam?

Perkele, ei tööta enam tõesti…

Hellou!

Kui veel huvitab siis see crossoverlink mitte ainult ei tööta vaid juhib lehtedele kust saab viiruseid. Soovitan eemaldada.

[Nt mind viis lehele: thiocarbamylife.info

Google search ütleb, et see on

“The Thiocarbamylife.info pop-ups are a browser-based scam that tries to trick you into subscribing to push notifications so that it can send unwanted advertisements directly to your computer or phone.

5 days ago”]

Oioi, vabandan! Muudan ära kohe.