Esmalt vabandan oma miljonite püsitellijate ees, kui tänase postituse esimene osa teid solvab. Ma TEAN, et teie intelligentsi tase on kõrgem kui mu kaks saladust, aga kannatage ära.

Postituse esimene pool on minu panus kodumaise Manosphere “materjali” harimisele, kuigi väikese erinevusega – kes mitte ei juhi enda naisi, vaid vastupidi, oleks ilma nendeta veel tühjemad kohad ning kes oma striimides/tiktokkides/vlogides jms elavad ja kes siin salaja hiilimas käivad, et siis pärast endasuguste amööbidega koos “tarka panna” (loe: end lolliks teha).

Hingame üheskoos kolm korda sisse-välja, võtame ligi alkoholivaba joogi, näiteks klaasikese toasooja petti ja astume julgelt kohe mitu mitu sammukest tagasi.

Valmis?

Selles postituses käin üle kaks siseringi salajast põhimõistet, milleks on NETWORTH ehk netoväärtus. Avaliku äriregistri võlglastele on mõiste tuttavam “njetworth” terminina. Ja teine on LOAN-TO-VALUE ehk LTV.

Kõigepealt siis esimene saladus: networth (netoväärtus; sinu väärtus jne).

Kuidas ja kas sa tohid oma väärtusesse arvestada korterit, millel on laen või hüpoteek? Ja muide need kaks ei ole samad asjad.

Net worth = KOGU SU VARA MIINUS KÕIK SU LAENUD.

(Lisaks on veel mõiste “neto portfell” ehk siis investeeringute varad miinus kohustused, kust võtame ära siis autod, kodud, suvilad jne ja siis on veel mõiste soetusmaksumus, omakapitali tootlus jne, aga praegu neid ei puutu. Räägin vaid networthist).

Näide? No ma oletan, et sul on:

- korter väärtusega 220k

- investeeringud 15k

- auto 5k

- kontol 2k

Kokku 242k eest mammonat. Aga…

Sul on ka:

- koduvõla jääk 180k

- liising 8k

- järelmaksuga 1.5k iPhone, sest ilmselgelt oli vaja kõige kallimat Pro Maximat

Kokku:

189.5k võlga

Siis sinu net worth on 242k − 189.5k = 52.5k.

Palju õnne. Sa polegi rikas, aga sa pole enam täielik finantsiline kartulikoor ka.

Miks networth oluline on? Sest palk üksi ei näita suht tilligi. Sa võid teenida

- 5000€/kuus,

- aga olla liiga kalli parduri juures oma “stiilseks” pügatud tabaluku habeme alumise otsani võlgades,

- ja liisida audi (mille iga rehv on okidokist eri aegadel ostetud ja erineva mustriga)

- ning elada “osta kohe, nuta hiljem” kreedoga.

Teine teenib:

- 2200€/kuus (mina teenin natsa rohkem…)

- tal on investeeringud (mul on investeeringud)

- pole võlgasid (häid laene olen alati valmis kasutama ja olen kasutanud, aga liisingut pole – blogiomanikust miljonäri auto maksis 11 975 ja selle ostis ta kuuldavasti sirge näoga välja lihtsalt)

- ja ta ei telli Wolti nagu oleks tegemist ÜRO humanitaarabiga.

Teisel võib vabalt suurem net worth olla.

Näide minust endast ja siin ilmselt mõni minestab, kuna “see ei loe”: lisaks muule on mul 1 väljaostetud korter, aga sellel on hüpoteek… Okouu, peaplahvatus. Aga vaat laenu seal peal ei ole (it is called lisatagatis). Seega on košher liita kogu korteri turuväärtus networthi sisse ja minna sirge seljaga järgmist noolima.

Kas olete veel järjel ja panen paar sõna LTV kohta ka, mis on kinnisvara maailmas üsna oluline mängunupp ja mis võib väga suurelt su – wait for it – networthi mõjutada?!

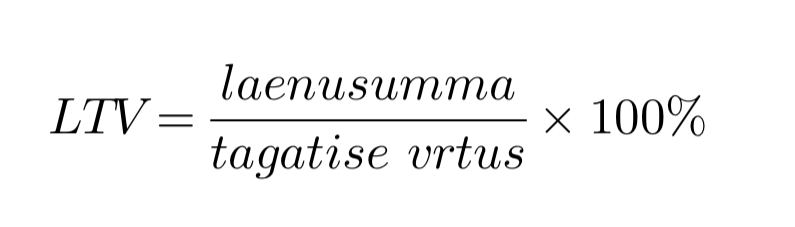

Ok, natuke siis teisest saladusest ehk LTV mõistest ka, mida eriti just ärilaenude puhul ei lasta nii kõrgele, et (suvaline näide) 900k tagatisväärtuse puhul saad 800k laenu. Mõlemale poolele tervislik LTV on siuke 65ish protsenti, ma ütleks. Magab pank ja magad sina hästi, kuigi jaa, ma tean, sina tahaksid kõrgemat LTV-d ja blaa-blaa.

LTV = loan-to-value.

Andestust, ma ei tea, kuhu kaks ä-tähte jäid pildilt. Inflatsioon much..?

Näide:

- kinnisvara väärtus = 500k

- pank laenab = 350k

LTV on siin 70%.

Pangad tahavad tavaliselt omafinantseeringut, tugevat cash flow’d ja et projekt ei näeks välja nagu “teeme Airbnb impeeriumi kolme TikToki põhjal”.

Tihti ongi LTV siuke 65–75%. Tugevama kliendi puhul rohkem ja riskantse projekti puhul vähem.

Mida kõrgem LTV tähendab?

Plussidena on vähem enda raha kinni ja saad rohkem projekte teha. Miinused on kõrgem kuumakse, kõrgem risk ja väiksem puhver, kui hinnad kukuvad. Kui kinnisvara väärtus kukub 15% ja sul oli 90% LTV, siis pank hakkab juba väga tähelepanelikult hingama.

Kogenumad kinnisvarainvestorid tihti isegi EI taha maksimaalset LTVd, sest liiga suur võimendus tapab rahavoo ja intressi tõustes hakkab elu kiiresti maitsma nagu hapukooreta pelmeenid ja šampoonipudelisse vee lisamine.

Paljud tunnevad end mugavalt pigem ~60–70% kandis, sest siis cash flow hingab, refinantseerimine on lihtsam ja sa ei ela pidevas euribor jumpscare’is.

Ja kui nüüd panna need kaks mõistet kokku, siis saab olla nii, et su kinnisvara on väärt milku, LTV on 60% (pangalaen 600000€), hüpoteek tavapärane 1.5 kordne ehk 900000€ ja ole nüüd valmis – su networth on 400000€, mille võid ausa näoga oma tabelitesse kirjutada ilma kinnimajja minekut kartmata. Wow, amazing ja ootamatu, ma tean. Aga ega nii pikad laused ja mitu numbrit ühes lõigus ei olegi kõikidele arusaadavad. Siinsele enamusele siiski on ja teid ma kiidan!

Uhh, kurat, no ei ole lihtne see harimise töö siin. Eks see mu töö on tegelt scamm, sest kui sa oled endale midagi selgeks teinud ja kui teadmisi raha eest edasi annad, siis põmst on see pettus… see on umbes nagu palgatöö… oh, wait! Aga olen kuulnud, et põld on suur ja ootus mu finantsrandaali järele juba lausa eluliselt vajalik! Mõned inimesed, kel on peas lihtsalt niivõrd palju ruumi uutele teadmistele, vajavadki rohkem abi, tähelepanu ja endast tugevamate ühiskonnaliikmete toetust. Siin tulengi appi mina! Ja õnneks on ka selliseid naisi, kes harimatuid/saamatuid mehi oma tiiva alla võtavad ja annavad neile nende elu olulisima tiitli: olla kellegi XX-i mees. Kauaks see tiitel nii jääb, seda näitab aeg ning võib juhtuda olukord, et sellistel naistel tuleb mõistus pähe… kuigi vaatasin Polymarketist tõenäosust ja mina enda raha selle bet´i alla pigem ei panustaks – oht kaotada on palju suurem kui näiteks 10€ kaupa investeerimisega.

Praegu läheme eluga edasi, võrdleme aprilli numbreid ning mai kokkuvõttes toon mõnesse järgmisesse mõistesse selgust, sest tegelt on ka väga palju uusi lugejaid, alustajaid ja jälgijaid siin ning sadu vip toa elanikke kuskilt mu juurde tee leidnud. Much love!

Järgneb traditsiooniline põige eelmise kuu ostukärusse. Eelmisel kuul tõstsin kassalindile järgmist kaupa:

OSTUD:

Amazon (AMZN.US) @202.28$ 1.41tk

Bitcoin BTC @62055 (1000€ eest)

Indexo Banka võlakirjad 10% 5tk

Iute Credit võlakirjad 12% @104.71€ (30tk)

Microsoft Corp. (MSFT) @377.69$ 0.66tk

Vanguard S&P 500 (VUSA) @107.78€ 9.28tk

MÜÜGID:

KASUM 882.51€ sponsored bai ESLA, Nebius, GE Vernova, Allbirds, MT Materials, Poet Technologies, Micron, Bloom Energy, 374water, bioAffinity Technologies.

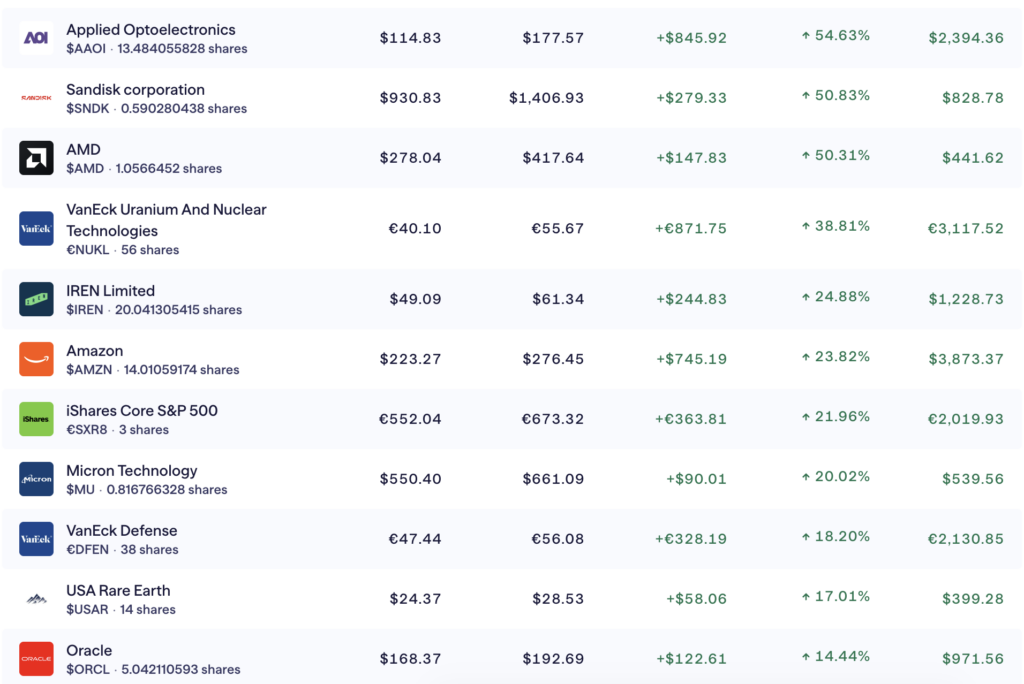

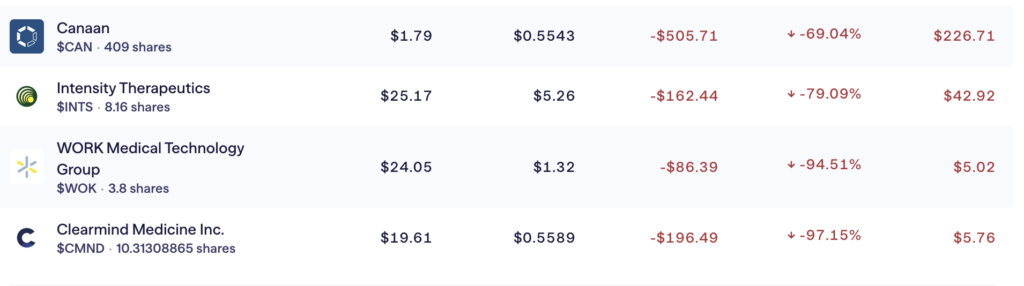

Hakkame siis otsast minema. USA üksikaktsiatega on seis praegu sedapsi, et F24 kontol on üle 10 tuhande kasumit:

Teist gloobuseülest potti ehitan omale Lightyeari kontol:

Natuke kommenteerin seda LY pilti ka nagu ikka. Vahepeal mõtlen küll, et vb müüks ka mõne punase maha, aga siis vaatan reaalsusele otsa, et mul ei ole absoluutselt kiire nendega. Vahel mõni kerkib ja siis lõikan pea maha. Hea näide on märtsis FibroBiologics, mis istus ca 2 kuud vee all ja siis pistis pea välja ja ma kohe kaksasin selle maha kasumiga. Nii ma neid oma valituid vaikselt varitsen, et pistke aind pea välja…

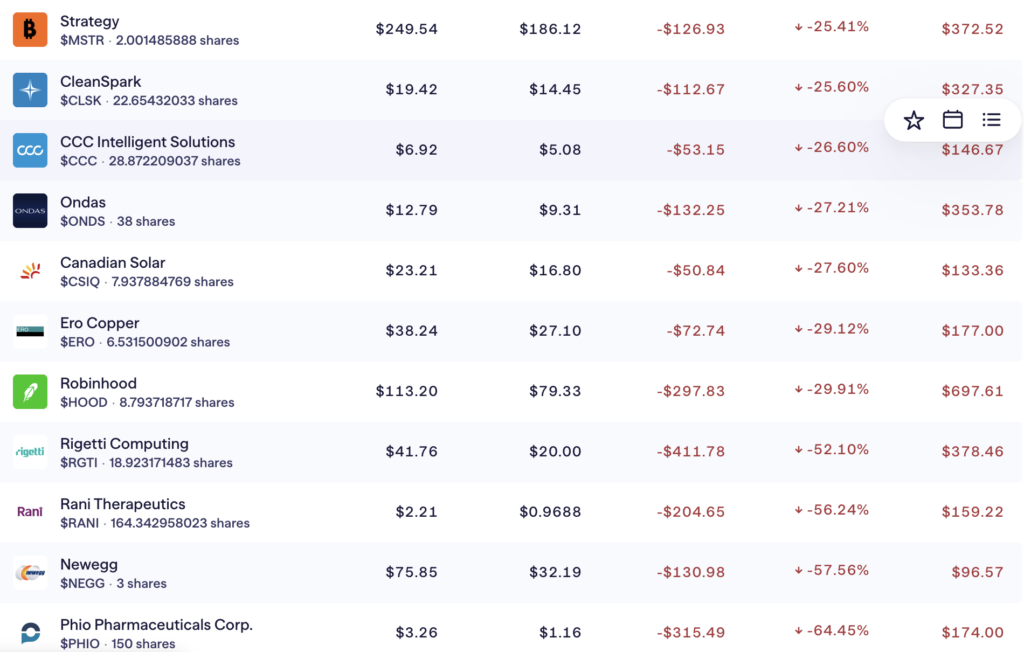

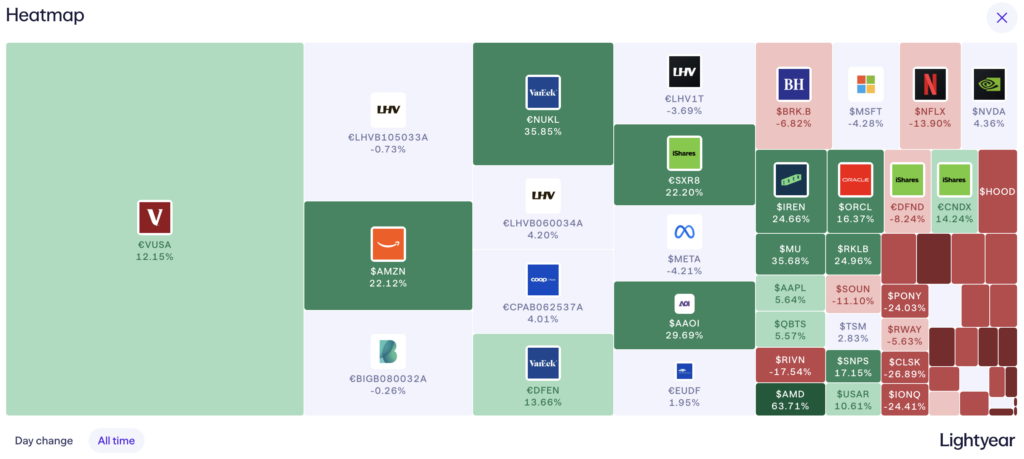

Ja temperatuurikaart:

Ühtegi punast ma ei varja ja kõiki oma oste ja müüke näitan kohe toimumise hetkel insta VIP toas – puhtalt motivatsiooni ja ideede andmiseks ning mitte kunagi soovitustena. Üks põhjus veel, miks ma punaseid asju nii rahulikult hoian: jälgin enda senditreimise ajalugu ja näen, et olen tihti liiga kiirustades lauast lahkunud.

Lightyearilt olen ma teile ka hüvesid välja pressinud. Iga uue konto looja saab kuni saja (100€!) euri eest aktsia, murdosaku aktsiast või ETFist teekonna alguse tervituseks. Regades toksi sisse kood RAHAKRATT ja voila – edasi on vaja lihtsalt neid aktsiad valida, mille hind tõuseb ja neid siis enne hinnalangust jälle ära müüa. Selle tervitusnapsu saamiseks tee onboarding ilusti lõpuni ja suska 15 päeva jooksul 100€ tegutsemiseks sisse. Pea meeles, et investeerimisega kaasnevad riskid ja alati on oht rahhi kaotada, eksole?

Bitcoin istub mul Elhavee kontol. Juurde ostan iga kuu.

2026 jätkub igakuine miinimumprogramm osta 1000+ eurtsi eest bitkoini, sama raha eest vanguardi VUSA ja sama raha eest vähemalt ühte suuremat united america of states aktsiat (google, msft, amz vms). Kohe järgneb rahakoti täpsem sisukirjeldus. Kuu kokkuvõtted peaksid sisaldama vähem möla ja rohkem tõestust, eksole?

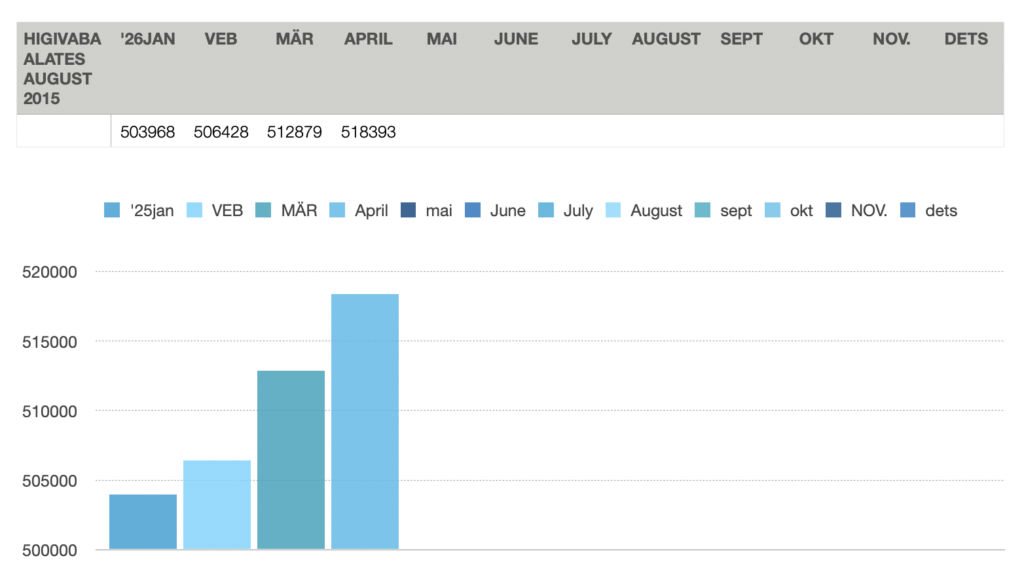

Järgnev pilt on alati kõige olulisem ja seda hakkan näitama alati võimalikult vara. See ongi blogi peamine eesmärk: saada higivabapapimiljokaks. Kes seni veel aru pole saanud, siis higivaba papp = see papp, mille nimel ei ole otseselt aktiivset tööd tehtud. Nagu näete, siis juba ca 50% mu väärtusest ongi puhtalt higivabalt tulnud! 9 aastaga pea 500k raha tänu investeerimisele. See on juba 31 Porsche Taycanit (arvestades selle mudeli hinnalangust) ja kuus paari sokke HM-ist.

Kui eelneva tabeli jäme keskmine võtta, siis olen teeninud Rahakrati aegade algusest iga kuu nüüdseks juba ca 4 049 eurtsi täiesti niisama (518393€/128 kuud).

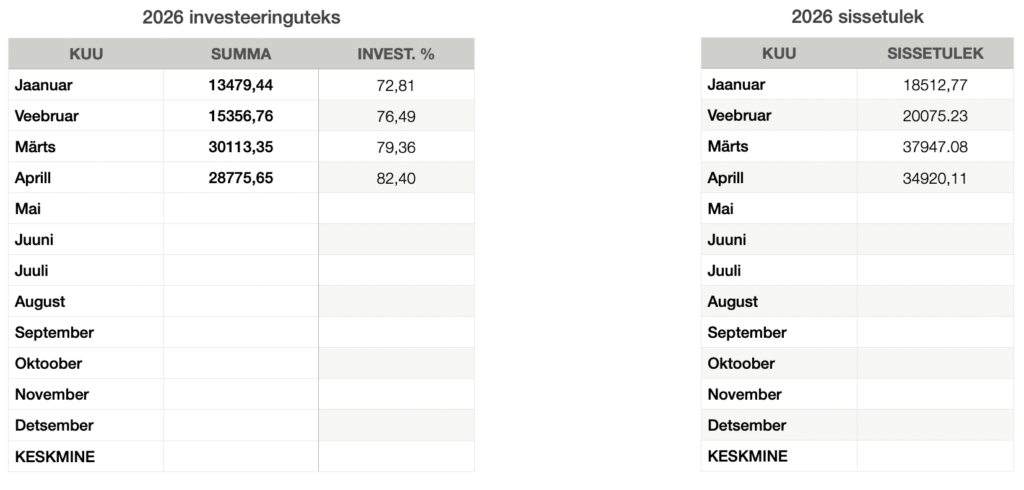

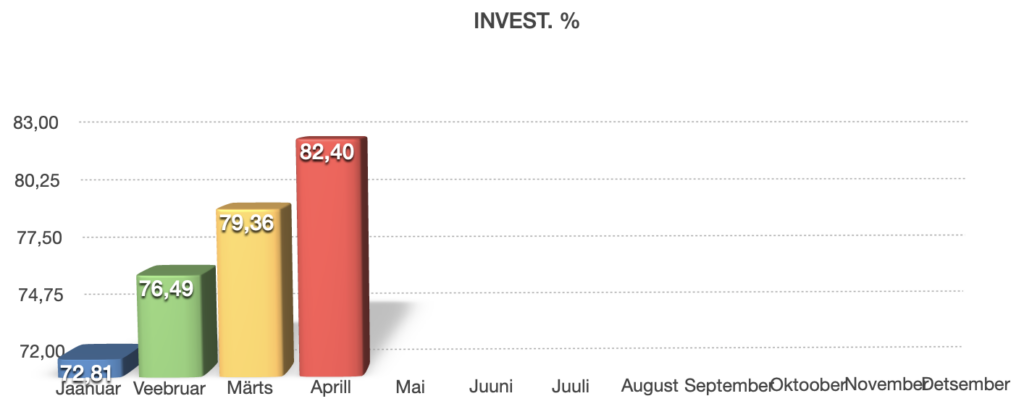

Aprillis võtsin teie eest raha ära suurusjärgus umbes 34 920€. 2026 sihin iga kuu vähemalt 14k sissetulekut (3500€ neljast erinevast allikast):

✅ jaanuar (18 512€)

✅ veebruar (20 075€)

✅ märts (37 947€)

✅ aprill (34 920€)

Eelneva numbri sees on palk (jätan selle sõna siis edaspidi lihtsalt mälestuseks, kuigi palka ma enam ei saa), kõiksugu avantüürid, intressid ja muu higivaba rahh, liigkasuvõtmine, väljapressimised, alimendid, pistised, ettevõttega skeemitamine, juriidilised mahhinatsioonid ja kõik muu Maksuametile huvi ja peavalu valmistav tegevus.

Uut raha läks sellest tooma 82% ehk umbes 28 775 euroraha.

Kolhoosiga on endiselt nii, et enamus sealsetest varadest läheb alati uue raha järele ja see mu peamine rahakatel ongi. Eraisikuna ma enam ei investeeri. Kolhoos ongi juba nii laenuvõimeliseks ehitatud, et esimesed ärilaenud on käes ja esimesed tagasigi makstud!

Muuseas, kui keegi siin veel oma kolhoosi ehitamisega sipleb, siis minu kaudu saad mõnda aega tasuta SimplBooksiga arveldada, mis on väga laadna arvete loomise tarkvara: kasuta sooduskoodi “KRATT” ning sellega saab iga SimplBooks konto looja 3 kuud tasuta teenust.

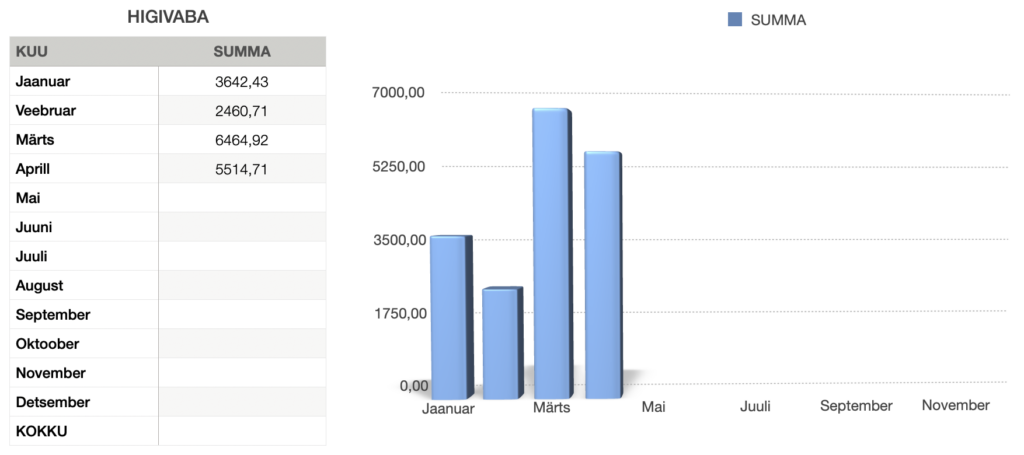

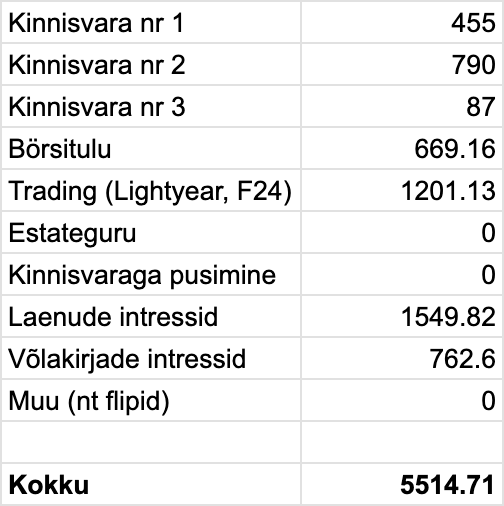

Higivaba rahh ehk raha, mis tuli sisse tööd mitte tehes, tuli aprilli jooksul kokku 5 514.71€. See peab iga kuu min. 3 500€ olema, mis on üks tala neist neljast, et kokku 14k saada.

Muuseas, blogi alguses oli mu palk tänasest higivabast rahast waaaay väiksem ja see polnudki nii ammu, kui Rahakrati oma reite vahelt välja pigistasin ning tema nabanööri võtmetega läbi nüsisin. Midagi on ilmselt õigesti tehtud.

Nüüd järgneb mu higivaba finantskümnevõistluse edetabel. See on mul endal üks lemmikuid.

Sooloüürikaid on mul järel 2.5 ehk 2 minu oma ja üks patsaaniga kahasse. Pluss muidugi ettevõtete omad, kus ma kardinate taga nööre tõmban.

VANA TEKST (AGA NUMBRID ON SIIN ALATI UUED JA MU VÄÄRTUS ON KA SIIN):

Iga kuu alguses avaldan eelmise kuu kokkuvõtte Rahakrati edusammudest. Mai alguses teen ülevaate aprilli kohta – näitan ära täpselt selle summa, mis kontole tuli ja mis põhjustel teda kuu lõpus seal enam alles ei ole.

See on minu net wöörth hetkeseisuga:

![]()

Ükski Rahakrati otsus ega tekst minu kanalites ei ole soovitusliku iseloomuga, ei Raivo Heina (sest tema on kõige rohkem Rahakrati näoga, kui mul peaks pilti blogisse vaja olema) ega Finantsinspektsiooni poolt heakskiidetud ning ei kutsu kedagi enda järgi joonduma. Kui sa saad siit inspiratsiooni või mõtteid, siis virtuaalne kõrge viis sulle. Alati võid ka enda mõtteid siin minuga jagada.

Oma finantse hakkasin tõsisemalt jälgima 2015.a. kevadel. Olin tonnise palgaga õnnetu töötaja suvalises ettevõttes. Tegin mitu kuud kodutööd, lugesin, õppisin, kogusin kogemusi ja võtsin hoogu ning 2015. aasta suvest süüvisin tõsisemalt asjasse. Õppimine on kestev protsess ja tuleb tunnistada, et enese jälgimine on väga silmi avav kogemus. Kuidas see plekk nii raskelt sisse tuleb ja nii libedalt välja läheb?

Kõik oma jooksvad kulud kannan ma ise, otsused investeerimise kohta teen samuti ise ja nagu arvata võib, siis hiljem süüdistada saan ka vaid iset. Iseennast. Kuidasiganes õige öelda on.

Mu pisuhänna karjäär investeerimise vallas on kestnud alles 2015. aasta suvest, kui läbisõidunäidik täpselt 30 ette keeras. Sõuan tasa, et jõuda kaugele, aga mitte nii tasa, et aerud kätte ära mädaneks. Kõikide eesmärkide ja minu tegemiste ühine nimetaja on #finantsvabadussõda.

Järgneb väljaheide ja tule haara siit mõni reaalselt raha tegev soovituskood omale ligi.

Hakkame koos bojaarideks ja ärikateks!

Lightyear

Mis see on: Lightyear on kahe eesti jope loodud investeerimisäpp. Miks? Noh, et investeerimine ERITI lihtsaks muuta. ETF-id, USA ja Balti aktsiad, Balti võlakirjad, investeerimiskonto, konto ettevõttele jne. Põmst kõike saab nagu ühes heas kaubamajas ikka!

Boonus: kõiksemees (ja -naine) saab minu koodiga RAHAKRATT kuni saja (100€!) euri eest aktsia, murdosaku aktsiast või ETFist tervituseks! Kasuta koodi siin LINGIL ja ära pikalt passi – sa oled siin ju ammu lugemas ja tahad ka avokaadosid ostma hakata, eksole? Instrumendi valik sõltub saadavusest. Kood kehtib ainult uutele kasutajatele, kes on liitunud esimese 15 päeva jooksul ja pole varem mingeid promokoode kasutanud. Et saada lubatud sott enda kontole, siis tee ilusti onboarding ära ja lükka 100€ kontole töösse.

Kuidas liituda: kui plaanid minu moodi tootvaid varasid kokku šhoppama hakata, siis kasuta minu soovituslinki SIIN.

NB! Investeerimisega kaasnevad riskid. Tegemist ei ole investeerimissoovituse ega -nõuandega. Investeerimisteenuste pakkuja on Lightyear Europe AS. Tutvu tingimustega lightyear.com/terms ja vajadusel küsi nõu asjatundjalt.

Estateguru.co

Mis see on: EstateGuru on juhtiv Euroopa investeerimisplatvorm, mis keskendub lühiajalistele kinnisvaraga tagatud laenudele.

Boonus: 25 euri puha niisama!

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru või kasuta minu soovituskoodi RAHAKRATT.

PS. Kui sulle meeldib see jauramine, mis siin blogis käib, siis tule jälgi kadedusega mu kröösuse elu Instas ja Fesaris!

vell dann, võtan juba popkorni kõrvale..

Lõpuks ometi natukenegi TASUTA juttu.

Börsitulu seal tabelis – kas see on realiseeritud või realiseerimata või mis see on?

Tradingu asja võiks järgmises postituses kolmanda saladusena avaldada.

See on blogi ajaloo ilmselt kõige küsitum teema. I wish, et tohiks paberil kasumeid tuludena kirja panna. Ma saaks juba mitu kuud järjest siis näiteks Freedom24 konto 10k kasumi higivabale reale panna 😍

Kirja paneme ja tuluks loeme ikka aind neid sente, mis on “mängulaualt” välja võetud plussi või miinusega.

Aga makse ei tahaks ju küll paberi järgi maksta? Mõnel muidugi tekkis vahepeal selline hull idee.

Maksud ka ikka realiseeritud kasummide järgi ju. Või krt, siin oli mingi peen nali ja ma ei saanud aru sellest, mulle tundub…

Nendest “njetworth” paljastajatest on vabsee ükskõik.

Pane ikka samamoodi edasi.

Mind ja ma usun paljusid ei kotigi, kes selle maski all on jätab täiesti külmaks.

Aga see vinantsharidus mida jagad blogis, IGs , turneedel on hindamatu panus keskmise miki harimiseks ja selle eest tuleks juba anda Sulle valgetähe teenetemärk vms !

Maski all on – paramparaaaaa – Rahakratt!

Kust selle märgi kätte saan ja kas auhinna saab rahas ka välja võtta?

Minu poolest ole või Ingrid Rüütel… tegelikult esimesed aastad arvasingi, et tegu naisterahvaga

Kas oleksid nõus mu Arnold olema?

Viimaks ometi üks kasulik postitus, mille lugemise lõppedes on lugeja targem kui enne. Või vähemalt on tal selline tunne….

Proovisin ise ka lugeda ja pean nõustuma. Lõpuks ometi 11a jooksul sain midagigigigi kasulikku siit.

Mis sellest õpetusvideost arvad? https://www.youtube.com/watch?v=Ai4iNmW2A1c

Morgan Housel on 1 mu lemmik junnidest sendiskeenel. Mel ise on mu jaoks so-so, veidi liiga 5am klubi jne vibes. Aga Morgani juttu meeldib mulle väga jälgida. Tema raamatuid jagan oma ürridel, kui vähega raatsin neid enne osta ja temaga tegi Bertlett ka podcasti. Lühike vastus – tark mees, tasub kuulata.

Mul on sust sutsu rohkem seda netwörthi, aga mul on jumala igav. Sul vist pole igav? Töölt võtsin lahti ja nüüd istun ja vahin seina iga päev. 10 aastat sihilikult säästsin ja rabelesin, et rattast välja saada. Masin kompaundib täiega praegu, aga mida mina nüüd tegema peaks?

Mul ei ole, jaa. Hullamist on omajagu.

Sul pole mitte midagi, mida teha meeldiks, kui rahhi nimel tõmblema ei pea? Milfidega tennist mängida keset päeva..? Koerte varjupaiga koertega jalutada..?