Tuti-pluti, rahahimurad! Miks me siin täna koguneme? Just – on aeg mu märtsi tegemised üle lugeda.

Kõik usinad papiblogerid on oma märtsi musta finantspesu ammu avalikult üles riputanud, mina siin veel vegeteerin ja loen oma veeringuid üle. Mingis mõttes on see tore, et kuu ülevaadet õigel ajal valmis ei jõua ja segavad tegurid on sellised, et passiivne hõlptulu tuleb mitmest august korraga. Mitu sissetulekuallikat ühel õigel kröösusel olema pidigi suurinvestor härra Puhveti sõnade kohaselt, seitse vist?

Mina tegin märtsis sellise lükke, et ujusin tagasi Crowdestate portaali. Ei saa ise ka aru, kas hajutamiseks ja riskide maandamiseks või mida, aga olen seal tagasi. Mulle meeldivad CE projektid ja tootlusnumbrid. Uusi projekte ei pillu nii kärmelt peale nagu mõnes teises sotsiaalkinnisvara portaalis, aga seda enam on need võibolla mitmekihilise sõela läbinud. Seega olen ma nüüd kaheksas erinevas portaalis/varaklassis. Nüüd ei jää enam muud üle, kui need korralikult kõik täis pumbata, tööandja kõrge kuldse joaga üle pritsida ja olulise ilmega linnavahel patseerimas käima hakata.

Kes veel ei tea, siis oluline ilme näeb välja selline nagu oleksid mingile retsilt kõrgtasemelisele finants- ja ülevõtmiskoosolekule jooksmas ja ei ole aega vastutulevatele tuttavatele tere öelda:

Muude asjadega olen märtsis kõvasti viilinud. Ei ole sporti teinud nagu kõik teised tublid mu ümber. Suvevormi see aasta nagunii vaja ei lähe, suvi jääb ilmselt ära. Kuigi lubati küll, et see viimane lumetorm pidi nüüd selle hooaja viimane talv olema, aga kes seda teab. Nagu Merike Merilain nalja viskab, siis “külmadel ilmadel on omad miinused ja soojadel omad plussid”.

Mida ja kui palju märts mu rahakotis tegi ja mis on Krati värske väärtusnumber – kohe näete.

Ma olen tänase seisuga väärt umbestäpselt 46 723,00 eurot. Visalt käib selle numbri kasvatamine, ei ole midagi öelda. Tahan juba kärmelt 50k lae ära puudutada!

Järgneb sisseviskaja ehk see osa, mis vabastab mind igasugusest vastutusest ja näitab ära kõik rahaliste pottide suurused. Lugege läbi, ma olen seda uuendanud:

Iga kuu alguses avaldan eelmise kuu kokkuvõtte Rahakrati edusammudest. Aprilli alguses teen ülevaate märtsi kohta – näitan ära täpselt selle summa, mis kontole tuli ja mis põhjustel teda kuu lõpus seal enam alles ei ole.

Rahakrati põhiline toimetamine käib:

www.nasdaqbaltic.com Balti aktsiad (kuu alguse seisuga krattimas 6 487,30 eurot);

www.mintos.com Mintose ühisvõlgade platvormil (kuu alguse seisuga krattimas 10 346,66 eurot);

www.twino.eu Twino sotsiaalvõlgade keskkonnas (kuu alguse seisuga krattimas 7 120,12 eurot);

www.estateguru.co ühisrahastatavas kinnisvaras Estategurus (kuu alguse seisuga krattimas 2 132,54 eurot);

www.viainvest.com Viainvest ühisrahastuses (kuu alguse seisuga krattimas 1 406,75 eurot);

Elhavee Kasvukonto ja Eesti fondid (kuu alguse seisuga krattimas 727,99 eurot);

Laenud ettevõtetele (kuu alguse seisuga krattimas 13 716,50 eurot);

Laenud eraisikutele (kuu alguse seisuga krattimas 4 200,00 eurot).

Kokku on Rahakrati kõikide kontode, hoiupõrsa ja investeeringute väärtus ca 46 723,00 eurot, lisaks osalus väikefirmas, mis tekitab paarile inimesele higivaba üüritulu. Ja kurikuulus Coinbase, kus mu virtuaalraha väärtus kõigub nagu lekkiva põhjaga kalapaat Kaspia mere lainetel. Hetkel on see 100 euro juures ja plussis ei ole mina oma ostuga veel kunagi olnud selle paari kuu jooksul. 3sotti läks sisse kunagi… On nagu on, noh.

Ükski Rahakrati otsus ei ole soovitusliku iseloomuga, ei Raivo Heina (sest tema on kõige rohkem Rahakrati näoga, kui mul peaks pilti blogisse vaja olema) ega Finantsinspektsiooni poolt heakskiidetud ning ei kutsu kedagi enda järgi joonduma. Kui sa saad siit inspiratsiooni või mõtteid, siis virtuaalne kõrge viis sulle! Alati võid ka enda mõtteid siin Rahakratiga jagada. Oma finantse hakkasin tõsisemalt jälgima alles 2015.a. kevadel. Mitu kuud tegin kodutööd, olen lugenud, õppinud, kogemusi kogunud ja hoogu võtnud ning 2015. aasta suvest tõsisemalt asjasse süübinud. Õppimine on kestev protsess ja tuleb tunnistada, et enese jälgimine on väga silmi avav kogemus. Kuidas see plekk nii raskelt sisse tuleb ja nii libedalt välja läheb?

Kõik oma jooksvad kulud kannan ma ise, otsused investeerimise kohta teen samuti ise ja nagu arvata võib, siis hiljem süüdistada saan ka vaid iseennast.

Rahakratil on 3 suurt eesmärki 2018. aastaks:

1) Saada iga kuu vähemalt ühe pensioni mahus passiivset raha (see on umbes 363,75 eur);

2) PURGIS. Anda mõni intervjuu või avalik sõnavõtt Rahakratina oma rahade teemal (kusjuures üks väike jupp minust juba on Kristi Saare uues Maksuraamatus ja midagi pidi Raha-Jaagu Papipiibli uude täiendatud versiooni tulema, kus Madis “Pokkerinägu” Müür mind avalikult laimamavat. Aa, ja mu 1000 euro väljakutse korjas Äripäev üles… kui ma pikalt nende postkastis nutsin… ja Investor Toomasele isiklikult kalendri kohale viisin… koos šokolaadiga… ja kes ei näinud, siis uus portaal Rahajutud tegi minust korraks kaanepoisi https://rahajutud.ee/rahakratt-eestlaste-finantsdistsipliinist-kui-plekki-on-siis-on-pidu-kulmudeni/);

3) Saada kroonimiljokaks nagu oli näiteks Tiiu Silves ehk rebida kogu oma mammona väärtusnumbriks 64k (täna on see tsirka 47k). Kõvemad rehkendamisgeeniused tegid juba ilma arvelauata tehte, et 17k on puudu praegu.

Taustainfoks veel see, et mu pisuhänna karjäär investeerimise vallas on kestnud alles 2015. aasta suvest, kui läbisõidunäidik täpselt 30 ette keeras. Sõuan tasa, et jõuda kaugele, aga mitte nii tasa, et aerud kätte ära mädaneks.

Kõikide nende eesmärkide ja minu tegemiste ühine nimetaja on #finantsvabadussõda.

Intro lõpp.

Raha suutsin endale märtsis kokku tassida 3 329,73 eurot.

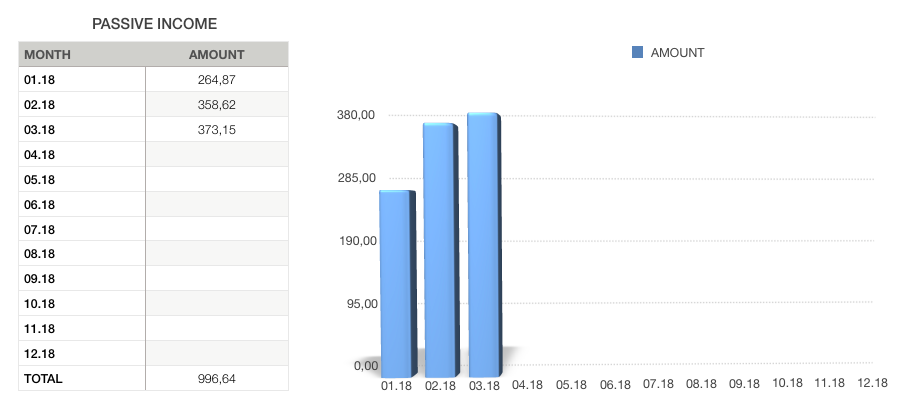

Kogu sisendpapist oli 373,15 eurot hõlptulu ehk summa, mis luba küsimata ise sisse tuli. Aasta lõikes pean kokku saama 4 365 eurtsi. Päris graafikus veel ei ole, aga äkki teeb, kurat, vana hea liitintress ka siin imesid jne. Hetkel on pilt igaljuhul selline:

PASSIIVNE SISSETULEK

Estateguru 168,25

Mintos 88,13

Twino 59,35

Viainvest 10,24

Muude laenude intressid 40,00

Muud passiivsed mündid 0,00

Üüritulu 0,00

Dividendid 7,18

KOKKU 373,15

See essa rida on suures osas EG soovitusrahad ehk siis kerge hälve passiivsetes numbrites. Päris niisama see sisse ei tulnud, aga ega ma ei ole rohkem selleks pingutanud, kui selle blogi kirjutamine ja seda ma tegin juba varem. Tegelikult on blogi mingis mõttes teenima hakanud nüüd nende soovitusplekkide näol. Võin rahulikult mõmiseda, aitäh teile, kes te mu soovituskoode kasutanud olete – nendega võidate ise ka. Jätan need numbrid passiivseteks hetkel veel.

Uuele ringile läks kogusummast 50,64% ehk jämedalt 1 686 eurot. Kõige suurema ampsu sellest panin Twinosse, sest vahepeal sikutasin sealt rahasid välja. Mitte, et Twino finantsaruande viibimine oleks kodarad värisema pannud, vaid tekkis võimalusi eralaenudega kõrgemat protsendipoissi teenida. Kui raha naaseb, siis võtab ilusti oma vana koha Twinos sisse jälle.

Sedapsi möödus minu märts. Kuu kokkuvõtet lugedes on vist aru saada kerge alatoon, et olen üsna igavaks rahapaigutajaks muutunud – palgapäeval jagan papid oma pottide vahel ära ja ülejäänud 29 päeva istun niisama ja mõtlen, kuidas sisseulekuid suurendada. Mulle on nii okei, tegelt. Ma ei taha liiga pingsalt päevad läbi mõelda, et kas mingi kümnekas siia või sinna paigutada. Mul on vaja keskenduda päevatööle – see toodab siiani mu kõige paremad papid… ja on änksa ka!

Järgneb väljaheide:

Saame koos rikkaks ehk kui sa pole täna (ikka veel!?!?) investeerimisega alustanud, siis ma annan sulle päris rahas mõõdetava finantsjalalöögi tagumikku.

1. Estateguru.co: tule Estateguru kinnisvara ühisrahastuse investoriks ja liitu minu sooduskoodiga EGU09006. Iga minu jünger saab pärast registreerimist kolme esimese kuu jooksul teostatud investeeringute kogusummalt 0,5% soovitusraha oma virutaalkontole. Kui sul on mingi vana ja varjusurmas konto, aga pole tehinguid teinud, siis tee värske konto ja lõikad minu diilist kohe otsest kasu.

Kuidas Estateguru keskkond toimib? Kinnisvaraomanikud või arendajad pakuvad välja projekti, millele soovivad laenu. EstateGuru professionaalne meeskond tutvub projektiga ning tellib hinnangu tunnustatud kolmandalt sõltumatult osapoolelt tagatisvara turuväärtuse kohta. Kui sõltumatu hinnang ja EstateGuru spetsialistide analüüs annab projektile (laenutaotlusele) positiivse tulemuse, avatakse projekt investeerimiseks. Kui projekt on edukalt rahastatud, seatakse 10 päeva jooksul laenuandjate kasuks hõpoteek ja laen väljastatakse laenuvõtjale. Juhul kui projekt ei saa rahastatud, kantakse raha tagasi investori virtuaalkontole.

EstateGuru platvormil teenivad investorid atraktiivset tulu investeerides kinnisvaraga tagatud laenudesse ning ettevõtjad saavad kiirelt ja efektiivselt soodsa ligipääsu kapitalile oma plaanide realiseerimiseks.

Liitumiseks litsu oma hiirekursoriga seda linki: https://estateguru.co/login/auth?userPromotionCode=EGU09006

2. Mintos.com: tule Mintose ühisrahastuse portaali ja hakka raharatast keerutama.

both sides will receive 1% of their average daily balance which is paid in 3 installments for the first 90 days.

The Investment Reward shall be calculated after 30, 60 and 90 days from the registration date of the third party based on the average daily balance. First installment is calculated from the average daily balance during the first 30 days.

After 60 and 90 days the Investment Reward is calculated from the increase of the average daily balance for the current calculation period compared to the average daily balance calculated, during the previous calculation period. If there is no increase and investment is the same, Mintos shall not pay the investment reward for that specific period.

Here is an example of how this works. Daniel refers Sara who starts investing via Mintos marketplace. After 30 days the average invested balance Sara has had over the period is EUR 3,500, so we will credit 1% of EUR 3,500 (or EUR 35) into Daniel’s investor account, and another EUR 35 into Sara”s investor account. After 60 and 90 days we will review the average invested balance again and, if it increases, credit both Daniel’s and Sara’s investor account accordingly.

Mintosega liitumiseks mulju aga nüüd seda linki: https://c.trackmytarget.com/y8fr3p

3. Viainvest.com: liitu Viainvest ühisrahastusega ja hakkad saama samuti lisaintressi, kui kasutad minu soovituskoodi.

Viainvestiga liitumiseks pressi seda linki: https://c.trackmytarget.com/lh8htl

4. Crowdestate.eu: siin saab taaskord kinnisvara ühisrahastada. Projektid algavad sajast eurost ja seni on investoritele päris usinalt rahhi tagasi tootnud. Tule proovi, kui julged.

Mulju siia, et liituda ja astuda samm lähemale kröösuse staatusele: https://c.trackmytarget.com/ma4a1d

Mintos tõi sulle kuidagi liiga vähe. Kas sa nende cash-backi programmis ei osale? Mul tuli boonust u 2 korda rohkem kui intresse, tootlust näitab praegu kõvasti üle 21%. Pluss olen müünud mõned kuni12.5% intressiga laenud ning ostsin Mogo laene uuesti. Paar klikki ja voila – 1,5 Eesti pensioni taskus 🙂

Ma olen Mintoses lühikestes laenudes, jah. Automaatpakkuja toimetab, püüan ise igapäevaselt oma aktiivset sissetulekut tõsta ja vähem tegeleda ühisvõlgade portaalides mahhineerimistega. Aga super, et sina nii tigedalt oled seal kokku lükanud! Pean ennast käsile võtma.

Twinost ma olen üldse väljumas, kuigi pool aastat tagasi oli seal kõige suurem portfell. Tootlused on nii alla läinud. Hakkasin praegu Robo.cash proovida, seal on palju 14% ühekuuliseid laene ka olemas, tundub ok

Me oleme ikka lõdvalt ära hellitatud, kui alla 12% on “tootlus nii alla käinud”. Tegelt on jumala okei ju, kui korra järgi mõelda 🙂

Noh, kuidas mõelda…

Esialgu ma pole ammu Twinos isegi 12% näinud, 10% ja 11% on enamasti.

Teiseks, isegi 100k portfelliga, 12% ja 14% tootluses on 10 aastaga vahe 70 tuhat, pole paha, ning kui veel igakuiselt lisada 1000, siis vahe tootluses on juba 100k. Kuna mu esialgne investeerimishorisont on umbestäpselt 10 aastat, siis ma alati vaatan seda perspektiivis, ning isegi 1 protsendi punkt loeb päris palju. Rääkimata Mintosest, kus mitte midagi tehes saab praegu vabalt ka 15-16%.

Aga olen nõus, et väiksema portfelliga on sissetulekute kasvatamine kõige tähtsam

Jaa, olen suga nõus. Võtan ennast kätte ja pühendan aega oma portfellide korrastamisele. Võin siin plärtsuda ja kuri tunduda, aga usu mind, tegelt olen tänulik, et mul siin kollektiivselt ora aanuses hoiate!

Kas see estateguru.io on mingi uus leht/mäng või kogemata .eu asemel .io läinud? 😀

2 tarka koos siin, krt, sina ja mina… Tegelt on ju üldsegi .eu

Vaatasin, et mõnes kohas veel .io kirjas 😀

Oli jah, raibe. Nüüd peaks okeika olema kõik. Kiitus!

Graafikuid võiksid veelgi rohkem sisse tuua. Hea kohe tabada su kirjutisi ja näha, kuidas raha veeretamine edeneb!

Amen, ‘bot! Teen nii – endal ka lihtsam ja ülevaatlikum siis jälgida. Arvasin varem, et igasugune excel ja pirukagraafik tekitab algajates allergiat…

Väga jõhker, et juba 50k-le nii lähedal oled. Olen juba aasta aega nillind su blogi ja vahetevahel silma peal hoidnud, kuid ainus investeering oli tehtud enne su blogi avastamist bondoras. Nüüd sattus natuke vaba raha kätte ja tegin jälle ühe sammu. Tõin su Minitose kontole ka 1 euri juurde. Pole tänu väärt.

Mida lähemale 50k-le, seda rohkem ribid paistavad ja seda rohkem ma tatra nägu olen. Aga väga tubli, Serjooša, et siit mingit indu endale ammutada suudad, mul on pärkalt hea meel! Ma näen to-the-max vaeva mitte ainult säästmisel, vaid käin ülepäeviti palka ka juurde küsimas ja püüan ennast vajalikuks teha töö juures.

Aga sa ju olid teles ka, mis on nagu Raha Jaagu tase juba, et miks sa nii tagasihoidlik oled? 😀

Raha-Jaak on tõmmanud oma varanduse näitamisele piduri peale, mina seda teha ei taha. Viimase hetkeni tahan kõike nii avalikult näidata, kui võimalik. Välja arvatud enda nägu…

Mina olen su blogi ka juba paar aastat kohati jälginud. Mingi aeg lõpetasin lugemise ära, kavatsesin elus mitte kunagi investeerida(v.a kinnisvara) kuna lugesin et minu pangas teenustasud ja tehingutasud nii suured ja ei raatsi.

Nüüd siis ikkagi olen kokku võtnud ennast.

Aga ma tahaks küsida kogenuma käest: Kas pigem investeeriksin oma esimesed investeeringud juba 100-200 eurot ära, või kogun kuni 1000 täis saab?Ps! Mu palk on suts alla 600, seega ise muidu eelistaksin 200 kohe kuskile sisse lükata, kui et kogun 4-5 kuud et 1000 täis saada :D. Ma kuskilt lihtsalt lugesin ükskord, et eiei alla 500-1000 pole mõtet investeerimisega üldse jamada. Vahepeal teenin lisatulu ka põhitöö kõrvalt, seega sealt saan ka igakuiselt 50 juurde panna. Plaanid on suured, aga alustamine tegelt nii nõme kui mina saan 200 euroga alustada aga teised alustavad 1000+ eurose palga juures. (Oleks mul 1000+ palk oleks ma ammu 50% klubis ilmselt).

Ma arvan et sa mõtled, et oi kuidas ma virelen selle 400 euroga siis ülejäänud kuu, aga ei, pole muretseda vaja 😀

Parim kasutajanimi ever on sul! Aga. Väga boss, et sa ikkagi näpu annad, vb kunagi tänad ennast (samas, vb kahetsed, ma ei tea ju…). Mina soovitaks nii, et alustaksin selle 1000 kogumist, aga mitte lihtsalt pangas, vaid nt mõnes soodsamas ja paremate intressidega ühisrahastuses – Mintos, Twino, Estateguru vms. Seda 500-1000 peetakse silmas ilmselt börsi kontekstis, et aktsiad ostma minna. Teenustasude tõttu pole tõesti mõtet 100 eur kaupa osta. Kui soov börsile shoppama minna, siis mina koguks selle 1000 ühisrahastuses kokku, võtaks välja ja viiks siis börsile.

Aga veelkord: mina olen siuke iseõppiv pudrunäpp ja vastutust oma soovituste eest võtta ei taha, ise ka alles katsetan ja testin. Peaasi, et helge tuleviku nimel sul lapsed täna koriseva kõhuga mööda hoovi ringi ei torma.

Aa jah, ma mõtlesingi sellesmõttes seda, et kas on mõtet Mintosesse või Twinosse mingi 100 euroga sisse lennata 🙂 Aga siis on hea, muidu plaanisingi vaikselt jah kasvatama hakata seda raha+ re investeerida. Igastahes plaan on siis sisse pandud raha tulevikus (kunagi kui mul hästi on läinud ja iga korraga panen ju juurde)uuesti välja võtta ja nö mängida edasi ainult selle rahaga, mis siis näiteks intressidet tulnud on või noh passiivse tuluna vms. Et kogu aeg ikkagi re-investeerin edasi seda tulu mis saan. Nojah, tean, et alguses saan nii palju sisse panna kuskile, kui kaotada omale lubada saan, kuid loodan et nii siiski ei lähe 🙂 Samas olen küll jube skeptiline kellelegi laenude andmise osas 😀 Börsile investeerima lendan alles aasta-paari pärast ma arvan. Samuti on minu südame võitnud EstateGuru, juba 2 aastat tagasi tegin sinna kasutaja, aga pole siiani kuskile investeerinud, nüüd siis on aeg. Alustan küll vaikselt, aga vähemalt alustan.:D

Muidugi lenda sisse! Vaimselt paistad sa juba kõigeks valmis olevat (Y)

Okei, Estatesse panin 70 praegu, ootan head objekti(praegu oli halb, tegin taustauuringut ja päris pikalt seisis seal u 53% kogutud, summa oli ka päris suur, 500 000. Arvestades seda, et üks Leedu objekt sai üle 1 000 000 euro rahastust 1180 investori abil, eeldasin, et see praegune no on ikka halb ja nagu näha ei saagi see rahastatud, mis siis, et investorid saavad sel juhul raha tagasi. Millegi pärast kahtlesin tagasimakse võimekuses, ma ei tea mis pärast :D).

Mintost ma proovin 40 euroga. Sest siiski esimene kord ja pole hea vasikavaimustuses igale poole raha panna. Väga ma eriti aru ei saa mille järgi ma vaatan, kas on mõtet laenu anda või ei. Võtsin short-term laenud, Primary Market. Praegu vaatan,et mida suurem summa ja vähem investoreid, seda usaldusväärsem tundub, sest sinna rohkem raha pandud ühe investori poolt. Samuti ei tea mis riiki anda, mingi Zambiasse ja Bulgaariasse väga ei julge, võtaksin Eesi, Läti, Hispaania, Taani, Soome äkki. Samuti on selline tulp seal nagu Term, näiteks number 6 ja sulgudes (0). Saan aru, et see tähendab laenu tagasi maksmist 6 päeva pärast ning praegu on 0 makset tehtud? Kas siis sinna pole mõtet laenu anda? Või nagu annan ja 4 päeva pärast juba maksab laenu ära või 😀 Ise on lahe avastada, aga samas tekitab kindlustunnet ikkagi, kui keegi kinnitab, et olen asjadest õigesti aru saanud või parandab mu arusaamu heh 😀

Mina olen ka Mintoses lühikestes laenudes ja tagasiostu garantiiga. Mulle selline setting sobib täitsa. Sealt edasi ma enam riike ei valigi, kui “kilp” on peal. Soovitan sul automaatpakkuja sättida endale sobivate parameetritega ja laenude pikkusega. Siis saad ise samal ajal normullilt oma igapäevaseid asju edasi teha.

Omalt poolt ma soovitaksin sulle küll vaikselt alustada, siis on edasi kergem. Muidu kogu aeg ainult ootad ja ootad, ja raha läheb jälle kaduma kuskile.

Mini isiklikult alustasin ka väikestest summadest, aga siis kuidagi kõik hakkas iseenesest muutuma, nii sissetulekud hakkasid kasvama, kui ka investeeritavad summad. Siis tekib juba hasart, et tahaks rohkem investeerida, eriti kui excelis mängid erinevad variandid üle 🙂

Alusta Mintosest, see on praegu kõige lihtsam ja tulusam koht alustajatele

Word, brother!*

*Sõna, vennas!

Mis sa LHV kasvukontost arvad? Näen, et oled ka sellega katsetama hakanud…

Meelike, kussa olnud oled??? Eile õhta just mõtsin, et sind pole enam näha ja üks Raido on mul ka hinges, kes siin varem usinalt nillimas käis. Tulge tagasi!

Aga Elhaveest arvan hästi, ma ehitan seda oma veel eostamata lapsele. Ei pane tähelegi, kuidas see kasvab ja siis on vahel mingi võõramaine divika teade järsku netipangas. Jumala äge. Väga käredat intressi sealt ei saa, aga see ongi mu hajutamisredeli alumisel pulgal ja olen rahul. Pärisel.

Kui kohver juba 50 kilo kanti küünib siis hakkab juba igavaks minema. Rabelevat tatrapudru sööjat, kelle puhul oli alati ärevus, et kas on juurde tootnud või olemasoleva rahi baari viinud, oli ägedam lugeda. Ka läheneva sünnipäeva puhul ei tundu see 50k baari viimine enam reaalne:D .. Siiski – küll mõningaste hilinemistege olen kõik blogipostitused eeskujuliku viielisena läbi lugenud 😉

Mhmhh… Ise ka seda LHV kui väga pikaajalist varianti kaalunud. Aga pole veel näppima läinud.

Nojaa, aga siin ongi kerge error – mida rohkem ma tatart lätsutan, seda kiiremini 50k tuleb ju!?!?

… ja noo bitcoin … Ausalt, sa oled mu iidol katsetamise osas!! 😀

Noh, see rong oli vist juba nii läinud, et isegi liiprid olid selleks ajaks maha jahtunud, kui mina jaama jõudsin… Tahaks midagi uut leida, mis täna on underdog, aga millest Delfi kirjutab alles sügisel. Mis see oleks?

Kallis Rahakratt, sa oled nii armas! Isegi minusugusele vanale loodrile lõid puud alla 🙂 Poeg kriunub kogu aeg, et ta ei saa aru, kuidas võib inimene varade otsas passida ja nendega mitte midagi teha?! :-)) Praegu on üks imearmas kesklinna korter minu väike luksus, kus käin omaette olemas ja lihtsalt vaadet nautimas. Kui ilmad soojemaks lähevad siis ilmselt kolin kogu töötegemise seal rõdu peale. Eks siis sügisel saab välja üüritud.

Aga sa küsisid siin ükspäev kokkuhoidmise nippe. Punkt 1. osta endale roostevaba pann. Ükskõik kui hea on teflon/keraamiline/kivikate, siis mingil hetkel käib ikka keegi sellest kahvliga üle ja ongi pekkis. Korralik roostevaba maksab 100-150€ ja kestab 30+aastat.

2. Poodide allahindlused. Lõin siin palgatööga vahepeal kühvliga raha kokku ja ostsin poest pigem valmistoite. No pekki kui kalliks see läks! Pluss kõht tuli ette ja mõistus läks tuhmiks. Tervise pärast hakkasin uurima, mis seal sees on… Long story short – osta kohalik kartul, porgand ja kapsas ja elad nagu miška. Peet ka. Supp on sinu sõber – esiteks hoiab magu korras, mis närvilise elustiiliga inimestel on riskikoht, teiseks saab ta ise valmis ja kolmandaks ei maksa midagi. Munad, või, õlid ja muu ostan kampaaniate ajal. Kl 11 on hommikuti allahindluste väljapanemise aeg – siis leiab päris häid delikatesse hea hinnaga.

Sinu tatrapudru jutt tekitas minus hämmingut, sest naised söövad tatart siis, kui tahavad eriti ahvatlevad välja näha. Lisaks saab see ise valmis (paned õhtul tatra veega likku ja hommikul siis kas keedad või mitte, igal juhul on sul toit valmis). Irv 🙂

Aitäh ja ma lähen nüüd oma rahadega tegelema!

Viska mulle korteri aadress meilile, ma võin ka sinna lösutama ja blogi kirjutama tulla, no problem. Mõtle – ma lasen sügiseni tatart sisse, muutun järjest ilusamaks ja järsku ilmub mingi ponks poiss sul uksetaha… no ei ole paha diil ju?

Challenge accepted – kui kuu passivne sissetulek on tonn, siis oled külla oodatud 😀 Teen väga head teed ja räägin, kuidas Rockefellerid oma lapsi õpetavad.

Väike teaser siiasamasse: mitte ükski investeering ei tohiks ületada 20% su varade mahust. Püüan praegu aru saada, kas see käiks ka investeerimisvahendi kohta, st. per ühisrahastu näiteks. Mintoses on Mogo osa kasvanud liiga suureks, lisaks haaravad nad aktiivselt vaba raha oma kampaaniatega – miks? Kusagil on auk? Kas neil on võhma/inimesi, et kõiki oma laene läbi analüüsida või läheb sõit lootuste ja optimismi peal?

Gruusia lari ja Kasahstani tenge laenud on ahvatleva protsendiga, lisaks on Gruusias veel alles jäänud aukoodeks, mis maksmata võlad loeb väga suureks häbiks. Keegi ei tea muidugi, kuidas valuutad kõiguvad, aga samas tasuks ehk sügisel üks reis sinnakanti teha, endale kohalik pangakonto avada ja larides majutuse ja söömise ja muu mudru eest maksta. Puhkama peab ju ikka “samethooajal”, septembris-oktoobris, kui õhk on mahe ja mäed õhkavad sooja, viinamarjad valmis ja turistid kadunud 🙂 Pole enam liiga kuum, aga merevesi on soe… Well, that sounds like a plan! Teab siin keegi, kuidas Gruusias pangakontot avada ja milline on seal mõni usaldusväärne pank?

Jõudu kratt! Ilmselt on varasemalt juttu olnud juba, aga kes see enam mäletab – kas investeerid eraisikuna? Kui jah, siis kas kuu kokkuvõtetes ühisrahastuse intressi summadelt on juba tulumaks maha arvatud?

Ja muidugi kohustuslik kiitus ka lõppu – lahe, et teed seda. Selle blogi igakuine lugemine annab endale ka korraliku motivatsioonilaksu vast vahtimist, et säästmise ja investeerimisega ikka edasi tegeleda.

Jõudu on retsilt vaja, Rass! Ilma selleta Rassida ei jaksa.

Ühisvõlanduse intressid näitan nii nagu nad automaatselt mul portaalides ette kuvatakse. Ise enne numbrite avaldamist midagi maha ei rehkenda, aga tulumaks hammustatakse küll ära.

Ole tubli ja Rassi edasi!

Kas sa oled kindel, et Mintoses ja Twinos tulumaks hammustatakse ära? Tean et Crowdestate ja Estateguru küll teevad seda, aga Läti portaalide suhtes ma ei ole nii kindel..? (ise investeerin küll ettevõte kaudu)

Olen kindel. Aga ise peab aus olema.

Aga kas veebruaris sa pead ju ka neid numbrid deklaratsiooni panema? Või kuidas see käib?

Praegu tuli meelde, et mul Bondoras eraisikuna 100€ kaks aastat tagasi investeeritud.

Numbrid deklarisse, jep. Mina olen teiste rahatarkade blogidest õpetusi lugenud. Sind neisse suunata ei julge, sest ikkagi konkurents. Aga vihjeks, et kuugeldades tulevad need kõik riburadapidi välja.

Küll ma neid ise vahest loen kah, su konkurente, aga see läbi eraisiku investeerimise teema tavaliselt käib minust mööda.

aga selge, ilusat päikselist päeva!

See 200 on vb mõttekas sul sealt üldse välja lüpsta, muidu rohkem peavalu, kui asi väärt…

Tervist!

Liitusin sinu sõja jälgimisega paar kuud tagasi…väga lahe lugemine!!!

Sorry kui juba juttu olnud mõnedest asjadest mida küsin!

Miks teil pole Omarahas ja Bondoras midagi?

Mul Omarahas ammu juba konto,viimasel ajal olen sinna sissemakseid suurendanud ja toimib ilusti nagu!? Keskmine tootlus 17 ümber ja halvad laenud mingi 1,2 prossa.

Krt ja ei saa kuidagi Mintoses Autoinvesti käima miskipärast!?Äkki saab keegi mingi näidise panna v mis ma seal valesti panen!?

Ette tänades!

Einoh, nii ametlikult kohe vä? Tervist-tervist, Aule!

Tänan, et lugemine lahe tundub, eks ma ikka pingutan ka kõvasti, et teile kõigile meelejärgi olla.

Vastused sulle on sellised: ma ei jaksa igal pool olla ja olen kuulnud, et Bondora ja Omaraha on ebamugavad portaalid. Mul on rahad börsil, Estategurus, Crowdestates, Twinos, Viainvestis ja Mintoses. Praegu sellest piisab. Kõik toimivad, on ennast mõnda aega tõestanud ja on mugavad kasutada.

Mintoses vb oled valinud kriteeriumid, et siukseid laene nagu sa soovid ei ole parajasti? Ja vajutad ikka auto portfelli all Save and Activate?

Ega jah…mul Omaraha,Bondora,Twino,Mintos,Estate ja Eraisikud ja rahade jaotamine käib ala kullikirja viskamisega…Igalepoole ei jätku ja ülekande tasud ka ikkagi,kui igalepoole törtsutada.

Krt vist on jah Mintoses liiga nõudlikud kriteeriumid ?

Nonäed. Mure maas seega, jah?

Millest sinu net worth koosneb? Ning kui suure osa nad sellest kogusummast moodustavad?

Hahaha, päriselt küsid nii? Kas see varade tabel ei anna mingit vihjet sulle? Oi, olete ikka laisad nahad mul siin. Täpselt nagu ma isegi.

Jou! Mis arvad, kas hetkel on ka mõistlik kapitali koguda läbi ühisrahastusplatvormide? Või juba 4 aastat hiljem soovitaksid algajale miskit muud?

Koguda mille jaoks? Investeerimise jaoks, jah. Kodu jaoks ei. Mina kasutasin sotsiaalrahastust nn kogumiseks ja toimis, aga ma ei tohiks seda soovitada, et nii on ainus ja õige viis. Seal on oht plekist ilma jääda. Nagu Vanishiga noh, plekk võib kaduda.

Tõmbas sõlme veits. Mis on sotsiaalrahastus? Kiire Google ka ei anna otsest mingit vastust.

Pigem mõtlesin jah investeerimist, et pangakontol raha seisab, aga ühisrahastuses midagi tiksub juurde ja edaspidi saab inveseerimisinstrumenti muuta nt. ühisrahastusest kinnisvarasse või mõnda muusse heasse diili.

Sain sust aru, jaa. Sotsiaalrahastus=ühisrahastus.