Shiiiiiit (te hüüdke ka niimoodi hästi peenikese häälega), mis kõik toimunud on ja millise tranformatisooni ma võrreldes algusega läbi teinud olen!

Räägin täiesti ausalt, et seda postitust alustades vahtisin tühja wordi dokumenti päris mitu minutit, murekorts kulmude vahel muudkui süvenemas. Õnneks täpselt selline ongi ühe süvenenud töötaja nägu ja keegi ei kahtlustanud, et kirjutasin seda juppi keset kõige kiiremat ja tavalisemat tööpäeva. Olen nõus, et nii ei oleks tohtinud, aga tahan käbe eelmise aasta kokkuvõtte teie ette laotada. Murelikuks tegi otsus, et millest alustada või kuidas teha terve eelmise aasta kokkuvõte selliselt, et see ei veniks nagu keskmine Eesti kohtuprotsess ning oleks teile huvitav ja motiveeriv.

Ma ei tea, kas olen ise hakanud rohkem märkama või tõesti räägitakse investeerimisest rohkem, aga natuke on isegi siiber seda kõike kuulata ja lugeda. Intress siin ja tootlus seal, kõik räägivad raha kasvatamisest. Vahel tahaks vaikselt ja salaja teki all pusida ja tahaks, et investeerimine ei muutuks rahvaspordiks. Kipun arvama, et paljudele on see teema ajutine hullus nagu kunagi olid sendioksjonid ja pikemas plaanis ei viitsita või suudeta ennast tatraga näljutada helgema tuleviku nimel. Ka mina pean endale aegajalt meelde tuletama, et tegu on maratoniga ja tuleb olla järjepidev. On appe ja on daune, vahel tahaks kogu oma teenistuse ostuööl sirgu lasta ja mingeid lollusi kokku osta. Siis tuleb käte peal istuda, rahakott loomaaias jääkaru Friida puuri visata ja paar päeva kodus Valiumi all hõljuda – lõpuks läheb see kulutamise tuhin üle.

Spikedamiseks võtsin omale praegu kõrvale 2015. aasta kokkuvõtte, et saada natuke aimu, mis areng tegelikult toimunud on. Või kas üldse on?

No vaata nüüd siia:

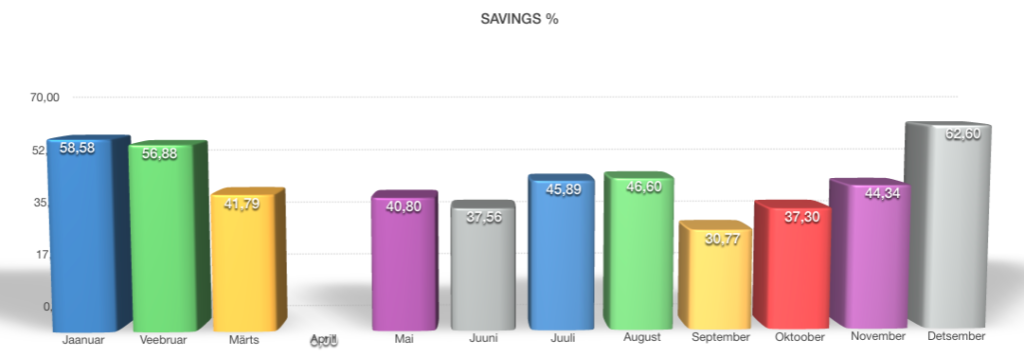

2015 aastal oli Rahakrati keskmine kõrvalepaneku protsent 34,34%.

2016 aastal oli Rahakrati keskmine kõrvalepaneku protsent 41,93%.

Nagu ikka, siis on sitemaid kuid ja on paremaid kuid. Aprillis oli mingi kõvem nätakas ja kogu papp sulas nagu lastetu ja meeleheitel keskealine Põlva preili Itaalia meeste pilkude küüsis. See jättis oma jälje loomulikult kogu aasta keskmisele. Aga selline on elu. Ei saa lasta ennast igast tagasilöögist masendusse viia. Enne Rahakrati sünnitamist oli mul igakuine sääst paks ümmargune null, seega pean ennast ikkagi võitjaks selles mängus.

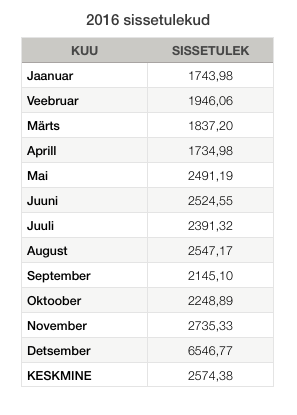

2015 aastal oli Rahakrati keskmine kuu sissetulek 1752,54 EUR.

2106 aastal oli Rahakrati keskmine kuu sissetulek 2574,38 EUR.

Päris äge, ju?

Ja nüüd kõige suurem maasikas. Passiivsed mündid.

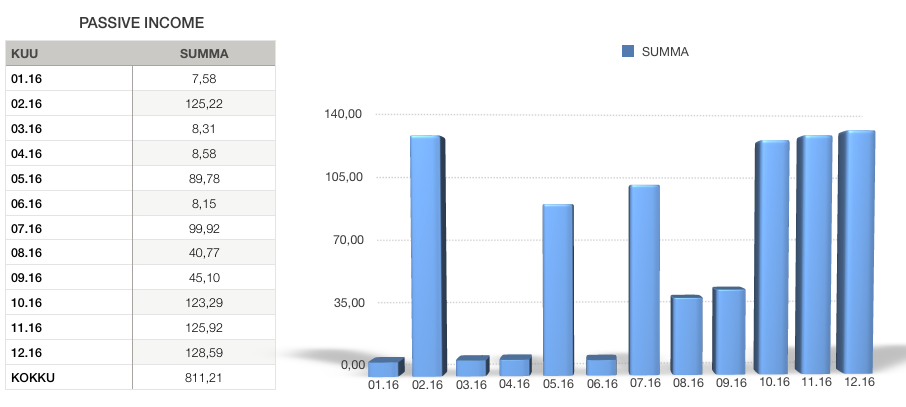

2015 aastal oli Rahakrati passiivsete müntide kogus täpselt 11,27 EUR.

Loen oma eelmist aasta kokkuvõtet ja näen seda rahulolu, mis minus peegeldus, et esimesed sammud on tehtud, esimesed beebisammud oligarhiks saamise poole on astutud. Arvasin, et saan eelmise aasta passiivsete rahade eest ehk ühe T-särgi Haa-Emmist. Kui täna arvutaksin oma 2016. aasta kokku sama valemi põhjal, siis peaks kelleltki autot laenama, et tuua ära juba 72 T-särki!

2016 aastal oli Rahakrati passiivsete müntide kogus täpselt 811,21 EUR.

Aastaga ligi 800 EUR võrra rohkem kui eelmisel aastal. Misse keskmine palk präägast ongi? Midagi 8 sotti vist, eks. Ehk siis võib öelda, et minu säästmist on premeeritud aasta jooksul ühe keskmise palga boonuseks saamisega. Selle papi eest käib juba mingil nooblimal ool-inn Hurghada tuusikul ära! Päriselus on kõik siiski üsna ebaseksikas, kuna kogu see summa läks tagasi intressitantsu lööma ja uut rahhi genereerima.

Kui Rahakratt 2015. aasta juulis või augustis sündis, siis ei olnud mul mitte kottigi hingetaga. Ei olnud raha, ei olnud sääste ega investeeringud ja õnneks ei olnud ka võlgasid. Alustasin tutikalt lehelt. Täna on möödas ca poolteist aastat ja selle ajaga olen väga usinalt tegelenud, et ajada kokku väike säästupott, natuke investeeringuid ja igakuised suuremad sissetulekud. Pooleteise aastaga tekitada aastane 811 eurone “niisama” raha – ei saa kurta. 811/12=67,6 EUR. Igas kuus pea seitse kümpsi “niisama”. No on okidoki, ju.

2016 aastal tegin Rahakrati alt päris mitu aktsiaostu Tallinna börsil (kõige rohkem on minu portfellis kasvanud Tallinna Kaubamaja väärtus, ostsin umbes 6,2 eur pealt ja täna on see päris 9 eurtsi alla roninud), panin raha ühisvõlanduse portaalidesse (kõige suuremalt olen Mintoses ja Twinos) ja andsin välja muid laene. Kinnisvara mul tänaseni veel kahjuks pole. Kokkuvõtvalt on minu varade väärtus kokku umbes 25k eurot – investeeringud, laenud, varupott jne. Võiks pensionifondi ka siia lükata, siis oleks ligi 34k euroonikut. Ma ei ütleks, et mul selle lühikese ajaga, mil olen uut finantselustiili viljelenud, millestki väga puudus oleks olnud või oleksin pidanud ennast liigselt piirama. Viinakest viskan küll vähem kui varem ja vaatan rohkem hindu poes, aga see on ka kõik. Enne mõne asja ostmist mõtlen paar päeva ja vahel jääb ost tegemata. Ma ei leia, et kõik see liiga kõrge hind tuleviku heaolu eest oleks.

Kui korra küsida, et mis kogemusi võiksin alustajatele jagada (nagu teeks iseendaga siin intekat), siis mina ütlen nii: ma ei loe liiga palju keerulisi finantsraamatuid, isegi Äripäeva viimane saadetis mulle (Seppo Saario raamat Kuidas ma investeerin börsiaktsiatesse) oli veits üle võlli. Ma tean, et ei hakka niipea aktsiaid süvaanalüüsima, vaid teen palju otsuseid kõhutunde põhjal. Nii ei tohiks vist ükski investor kõva häälega välja öelda, aga usun, et minusuguseid on tegelt rohkem. Äge on kõvatada küll, et mis põhjusel just see või teine aktsia võetud sai ja igast numbreid õhku loopida, aga ma jään enda juurde. Nii nagu tegelikult inimesed autosid ostavad meeldivuse põhjal (ja siis õigustavad ostu mingite tehniliste näitajatega), nii teevad minu arvates ka palju investorid – nad kas usuvad firmasse/projekti või mitte. Ütleksin, et kõige olulisem on paika saada meeleseisund ja seda tegi minu jaoks ideaalselt paar üldsõnalist raamatut – kodumaise Kyosaki ehk Raha-Jaagu RSÕ ja päris Kyosaki raamat Rikas isa, vaene isa. Kõik. Rohkem ei olnudki vaja. Nendest raamatutest sain õnged ja nüüd otsin ise, kus kala püüda.

Tunnistan sedagi, et ma vaimselt ikka veits peksan ennast, et kurikuulsa 50% klubi täisväärtuslikuks liikmeks ei saa, aga tahan olla teile eeskujuks, et tegelikult saab ka väiksema säästuprotsendiga hakkama ja tagalaid kindlustada. Kippusin 2015. aastal suure hurraa ja juhheiga alustades ise samuti liiga pööraseks minema, aga elu on õpetanud rahulikumalt võtma. Teen sporti, aga ei aja tuimalt kilomeetreid taga – hea peab olema. Söön tervislikult, aga ei aja tuimalt kaloreid taga – hea peab olema. Säästan, aga ei aja tuimalt iga senti pooleks – taaskord, hea peab olema. Nii proovin ka edaspidi ja arvan, et olen leidnud tasakaalu. Lolliks ei tohi pöörata, iga tegevus peab olema nauditav ja rahuldust pakkuv. Räägin nagu mingi kuu aega Balil pimedas toas istunud self-made teadmaguru, ma tean. Aga selliselt sobib mulle. Leidke oma tasakaal rahaasjades ja siis vaikselt ja järjepidevalt pusige, see ongi kogu matemaatika!

Tänan kõiki, kes siin kiibitsemas käivad – meestel surun kätt ja vallalisi daame näpistan tagumikust. Ligi 700 Facebooki sõpra ja tuhanded külastused Krati blogis. Us-ku-ma-tu! Püüa veel kähku kokkuklopsitud veebipäevikuga väiksekaliibriline salainvestor olla, kurat…

Maraton läheb edasi. 2017 püüan veel tublim olla ja loodan passiivsed rahad vähemalt kolmekordistada ja vara kahekordistada. Elu näitab, sa tule kiika siis ikka vahel siit läbi!

Järgneb veel üks kommertsteadaanne, mis toob mulle passiivset lisamünti: kui soovid ka Mintose ühisvõlgade platvormiga liituda ja passiivsete rahade vilju mekkima hakata, siis siin on Rahakrati soovituslink https://goo.gl/WlPxTjja kui sa annad oma kolm veretilka sealse raharattaga liitumiseks, siis astume kumbki pika sammu oma finantsvabadussõja võidule lähemale. Välismaa keeles on tingimused päris lihtsalt ära öeldud: You will receive EUR 5 for every registration made from your unique affiliate URL. And what is even better both sides will receive — 1% of their average daily balance which is paid in 3 installments for the first 90 days.The Investment Reward shall be calculated after 30, 60 and 90 days from the registration date of the third party based on the average daily balance. First installment is calculated from the average daily balance during the first 30 days.

Soovin Rahakratile rohkelt detsembreid 2017. aastasse! 🙂

Haaah, Rimantas, parim soov ever! Sulle ka sinna Leetu!

Peris rõõmsaks teeb, et ka sinusugusel staarblogijal on vanahärra Saario raamatu kohta samad mõtted mis minul. Kogu see lehepakk meenutab veits ülelastud steiki kusagil Tommi Grillis.

Ainus mis see raamat teinud on minu mõttemaailmaga on see, et võib olla peaks ikka indeksfondide poole kiikama, mitte proovima häid ja paremaid aktsiaid ise noppida.

Edu uuel aastal!

Aitäh, staarblogija teeb kraapsu!

Tere!

Kuna ehteestlaslikult on mul teise eestlase rahaasjade vastu kõrgendatud huvi. Siis kas sa võiksid lahti seletada, millest tulenevalt oli detsembri teenistus nii aju purustavalt kolosaalne?

Soovin sulle selle suurepärase blogi vedamises uueks aastaks rohkelt sitt, kust ja jõudu.(loe: sitkust ja jõudu)!

Ei kavatsegi varjata, et boss viskas nääriboonust. Ilmselt oli joobes või midagi, kui selle otsuse tegi.

Aitäh sulle “ilusate” soovide eest!

Rahakratt, mul on hea meel, et sul nii hästi läks 2016. aasta.

Kuigi mu investeeringu summad nii suured ei ole kui sul, loen ma alati tuhinal kõik su imelised kirjutised läbi.

2016. aastaga jäin ka mina rahule. Kui mul 2015. aastal laekus intressitulusid kokku 30,51€. Siis oli 2016. aasta eesmärk selle tulu kolmekordistamine ehk vähemalt 91,53€ aastas intressitulusid teenida. Võrreldes 2015. ja 2016. aastat, siis intressitulud kasvasid hoopiski aastaga 572,3%. Ehk 30,5€/aastas -> 174,61€/aastas peale.

2017. aasta detsembriks tahaksin juba kuus teenida 100€ passiivset tulu. Pikk tee on veel ees, aga eesmärgid peavadki väljakutsuvad olema!

Uuel aasta uue hooga!

Mul on ka enda üle hea meel. Ja sinu üle ka. Enda üle muidugi rohkem. Aga siiski ka sinu üle.

Tugevaid finantsmuskleid sulle, rühime edasi!

Tervitus!

Päris korralikult oled palli veerema suutnud lükata! Üks peaaegukeskminepalk aastas lisaks saada, enamvähem niisama, ei ole sugugi paha teist aastat investeerimise kohta. Loodetavasti suudad 2017. aastal passiivse summa vähemalt duubeldada, võrreldes möödunud aastaga (peaks ju need välja antud laenud ka lõpuks intresse teenima hakkama + muud sahkerdamised, millele varasemast rohkemalt pappi kulub).

Püüan ikka sinu tegemistel kätt pulsil hoida ja vaikselt salamisi ka enda edusammudega kõrvutada. Alustasime ju enamvähem samal ajal oma suurte eesmärkidega.

Edu ja õnnestunud investeeringuid 2017. aastaks!

Aitäh, Raido! Mul on omal samad lootused ja eestlasena küll raske tunnistada, aga loodan, et ka sul hästi läheb raha- ja muus maailmas sel aastal.

Tule hoia ikka käest kinni, muidugi.