Tuti-pluti, rahapuugid, Rahakratt on jälle eetris! No shit, eksole, kui see minu blogi ja minu postitus on.

Aprill on möödas ja elame veel, aga mis elu see on… Mis siis möödunud kuuga juhtuda jõudis?

Loomulikult on kriis üsna tigedalt minugi rahakotis ringi tuuseldanud. Võiks öelda, et nagu mõni alimentide vaidlusega marru aetud eksnaine, kui mu õrnahingelisemad lugejad sellise võrdluse peale ei solvu.

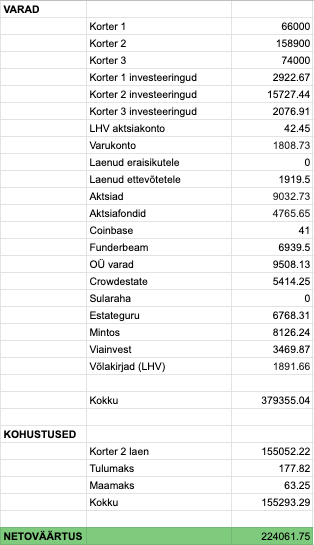

Soojenduseks paari sõnaga mu kinnisvara impeeriumist, kuna kõige suurem muutus on üürikates toimunud. Jah, kõigis elavad küll inimesed sees, aga kohati on see siuke social housing projekt, et kannataks ehk mõnele heategevuslikule aumärgile kandideerida varsti: esimeses korteris on 50% elanikest töötud, teises korteris 100% ja kolmandas samuti 100%.

Kui nüüd oleks olukord, et Peeter Võsa lükkaks oma pehme švammiga mikrofoni mulle nina alla ja küsiks, et “Kuidas tunne on ja miks teil siin endiselt veel pidu käib?”, siis vastaksin, et sellist asja ma küll oma üürikate impeeriumile vundamenti ladudes ette ei kujutanud.

Esimene korter teeb mul plussi, kuna see on välja ostetud, aga 380€ asemel kühveldan sisse 300€. Teise korteri elanik maksab mu koduvõlga, aga kasum on 0€ (amortisatsiooni tõttu isegi miinus) ja kolmandast korterist nopin 400€ asemel 250€. Õnneks on ka kolmas pleiss laenuvaba ja teeb “puhast”.

Ma tegin kõikide korterite elanikega täpselt sellise kompromissi, et palusin neil öelda, kui väljaheide tiivikusse lendab ja lasin neil ise uued ajutised üürisummad pakkuda. Ega mul on praegu ikka parem saada kasvõi 50 prossa väiksemast summast kui 100 prossa nullist, eksole? Tootlused on küll kõvasti langenud, aga on kuulda, et ega kuskil pole pidu praegu ja ma ei ole liiga suures mures. Veel.

Eks tuleb majanduslikult loominguline olla ja teatavad manööverdused teha ka oma tarbimisharjumustes.

Muudes rahaasjades on nii segane aeg, et ma ei suuda ära otsustada:

- kas tõmmata raha välja muudest investeeringutest sellises mahus, et saaksin kokku pool summat 4. korteri ostuks ja küsiks teise poole pangast (oleks ju pull, kui saaks ühe töötu veel enda “portfelli”…)

- kas nokkida omale soodsaid aktsiaid ettevõtte konto alt, sest kolhoosi kontole koguneb mul praegu üüriraha

- lihtsalt õppida kurat juba ükskord kannatlik olema ja koguda järgmise korteri raha tasapisi kolhoosi kontole

Ükspäev on tunne, et ostaks tuimalt iga kuu ettevõtteid investeerimiskontole ja vaataks juurde aktiivseid sissetulekuid, sest praegune olukord on toonud mõned uued võimalused lauale. Teinepäev nillin Funderis ringi ja panustan väikeste ja võimekate tiimide edusse ning kolmandal päeval seadistan (juba jälle) mingit kv.ee agenti endale ja arvutan, kuidas uus korter saada.

Kui päris aus olla, siis kõige enam oleks mulle mokkamööda vist järgmine korter (mis nõuab ka kõige suuremat tööd ja rahalist loomingulisust) sest mulle meeldib see igakuine suur amps, mis just üürikatest kontole tuleb. See hoiab kuidagi motiveerituna võrreldes aktsiatest tulevate iga-aastaste divikatega ja ilmselt on see pangalegi tore vaadata, et siuksele stabiilsele kutile võiks laenu anda küll. Ja ükspäev tuleks sealt suvila sissemakse ja need korterid hoiaksid seda mul üleval…

Jah, ma tean, et kui kriis on mõned siin täiesti uppi ajanud, siis mul on sellised sultanite mured… oeh. Ja kui jutt juba noorte sultanite peale läks, siis väike filmisoovitus teile:

Aga lähme parem koos mu rahakoti kallale. Kuu kokkuvõtted peaksid sisaldama vähem möla ja rohkem tõestust, eksole?

Praeguses loos on veel palju lahtisi otsi seoses viimase korteriga ja mõned numbrid juba vanad, aga timmin need järjest korda.

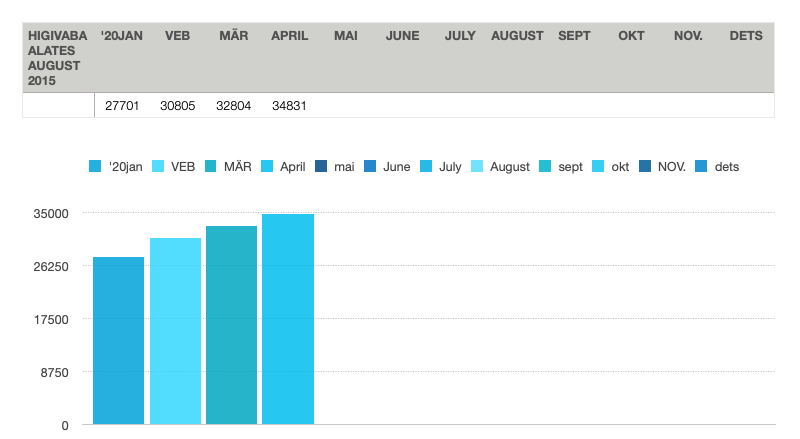

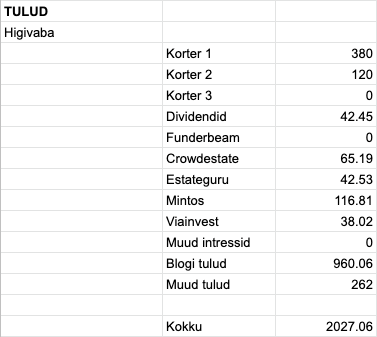

Järgnev pilt on alati kõige olulisem ja seda hakkan näitama alati võimalikult vara – see ongi blogi peamine eesmärk: saada higivabapapimiljokaks. Kes seni veel aru pole saanud, siis higivaba papp = see papp, mille nimel ei pea tööl käima. Nagu näha, siis lähenen jõudsalt 40k poole. Vot sulle madalalaubalist magalarajooni rahavõlurit!

Kui eelneva tabeli jäme keskmine võtta, siis olen teeninud Rahakrati aegade algusest iga kuu ca 625 eurtsi täiesti niisama (35000€/56 kuud). Ja see number peaks teoorias üle aja koguaeg kasvama. Meeldiv!

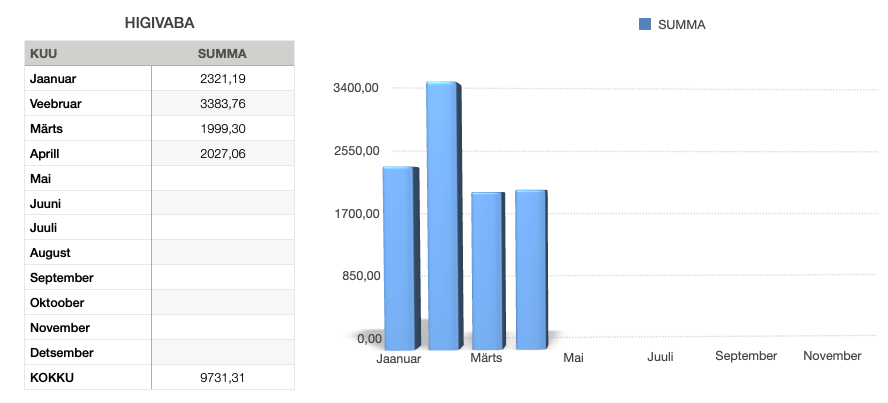

Jooksva aasta pilt on selline:

Aprill tõi uut raha kokku 6 677,17 €. Siin sees on palk, avantüürid, intressid ja muu higivaba rahh, liigkasuvõtmine, väljapressimised, alimendid, pistised, ettevõttega skeemitamine, juriidilised mahhinatsioonid ja kõik muu maksuametile huvi ja peavalu valmistav tegevus.

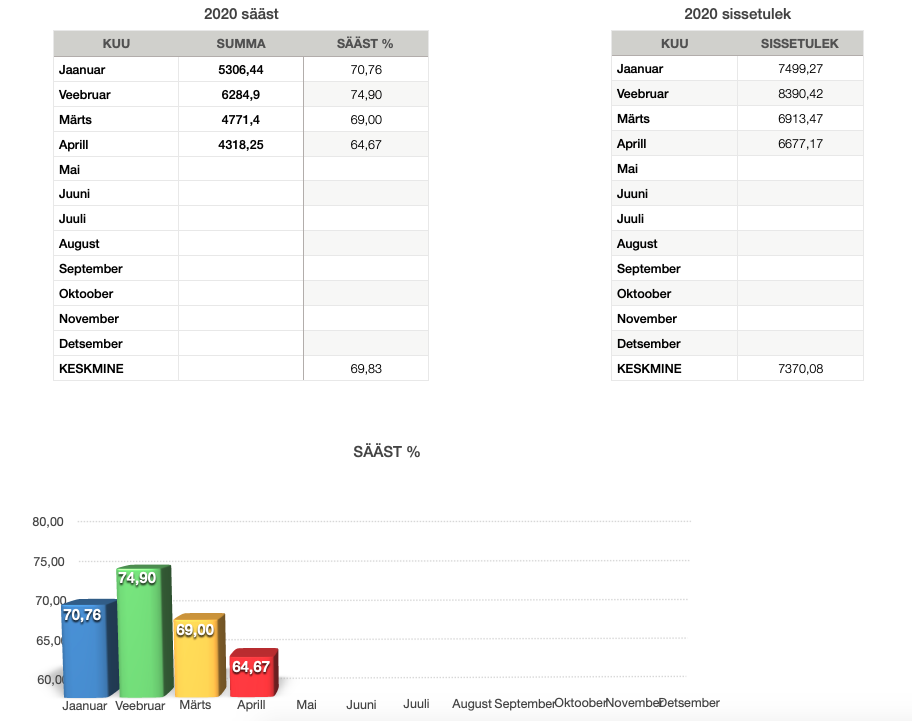

Aasta teisel kuul kokku ahnitsetud rikkustest läks majandusse tagasi ligi 65% ehk umbes 4 318 euroraha. Oleks keegi öelnud, et mingi koronts siin mürgeldama hakkab, siis oleksin ehk 99% kõrvale pannud. Ja nii juba algusest peale. Sest esiteks on praegu häid võimalusi, kui mune jagub, ja teiseks teeks suurem sulli tagavara meele rahulikumaks. Kes siin algusest lugenud on, see teab, et tagavara kogumine on üks mu nõrgemaid külgi.

Kolhoosiga on praegu nii, et enamus sealsetest varadest läheb alati uue raha järele ja mu arvevabrik annab päris arvestatava osa sissetulekutest. Peatselt isegi suurema osa kui palk on.

Muuseas, kui keegi siin veel oma kolhoosiga mässab, siis minu kaudu saad mõnda aega tasuta SimplBooksiga arveldada, mis on väga laadna arvete loomise tarkvara: kasuta sooduskoodi “KRATT” ning sellega saab iga SimplBooks konto looja 1 kuu asemel 3 kuud tasuta teenust.

Higivaba tuli aprilli jooksul kokku 2 027,06€. Siin sees on ka blogi tulu, kuna ma kirjutan isegi interneti täis saamisel siin edasi. Või siis kirjutan vihikusse oma lugusid ja hakkan neid Raekoja platsil ette lugema vms. Muuseas, blogi alguses oli mu palk tänasest higivabast rahast väiksem ja see polnudki nii ammu, kui Rahakrati oma reite vahelt välja pigistasin ja tema nabanööri võtmetega läbi nüsisin. Midagi on ilmselt õigesti ka tehtud.

Nüüd järgneb mu finantskümnevõistluse edetabel. See on mul endal üks lemmikuid:

VANA TEKST (AGA NUMBRID ON SIIN ALATI UUED JA MU VÄÄRTUS ON KA SIIN!):

Iga kuu alguses avaldan eelmise kuu kokkuvõtte Rahakrati edusammudest. Mai alguses teen ülevaate aprilli kohta – näitan ära täpselt selle summa, mis kontole tuli ja mis põhjustel teda kuu lõpus seal enam alles ei ole.

Tänu teile, kes te ühe mu loo all mind virtuaalselt kiusama hakkasite ja narrisite, et teen oma tabeleid valesti, siis nüüd olen õppinud ja all on mu 4.aastase karjääri rahatabeli disain vol3. See on varasematest lihtsam, ülevaatlikum, tõesem ja mis peamine – ma saan selle otse blogisse kopida ja kokkuvõtete tegemine muutus mitme mindi jagu kiiremaks. Selle võidetud aja kavatsen pühendada magamisele. No ja see uus lähenemine tegi mind rikkamaks!

Ükski Rahakrati otsus ei ole soovitusliku iseloomuga, ei Raivo Heina (sest tema on kõige rohkem Rahakrati näoga, kui mul peaks pilti blogisse vaja olema) ega Finantsinspektsiooni poolt heakskiidetud ning ei kutsu kedagi enda järgi joonduma. Kui sa saad siit inspiratsiooni või mõtteid, siis virtuaalne kõrge viis sulle! Alati võid ka enda mõtteid siin minuga jagada.

Oma finantse hakkasin tõsisemalt jälgima 2015.a. kevadel. Olin tonnise palgaga õnnetu töötaja suvalises ettevõttes. Mitu kuud tegin kodutööd, olen lugenud, õppinud, kogemusi kogunud ja hoogu võtnud ning 2015. aasta suvest tõsisemalt asjasse süüvinud. Õppimine on kestev protsess ja tuleb tunnistada, et enese jälgimine on väga silmi avav kogemus. Kuidas see plekk nii raskelt sisse tuleb ja nii libedalt välja läheb?

Kõik oma jooksvad kulud kannan ma ise, otsused investeerimise kohta teen samuti ise ja nagu arvata võib, siis hiljem süüdistada saan ka vaid iseennast.

2020 eesmärgid, mida siin blogis taga ajama hakkan?

1) Lõpp palgatööga

Mis tegelikult tähendab seda, et teeksin edasi ainult enda valitud asju. Arvestades seda, kui väikseks palk on praegu langenud, siis põhimõtteliselt ongi palgatööga lõpp peal. Palk on läinud, ainult töö on veel jäänud.

2) 10K kontole iga kuu

Aprillis jäi sellest jälle ca 3 500€ puudu, aga vaadates maisse, siis võib igasugu üllatusi tulla, wink-wink.

3) Duubeldan üürikad

Esimene korter on kotis, teiseks ostan hoopis välihaigla omale, see pidi praegu nõutud kinnisvara olema.

4) Sõbrapilt Meelis Laoga

Ma ei tea, kas ma julgengi seda siin öelda, aga Laomell on hakanud instas peegliselfisid postitama nagu mingi 13-aastane snapchati pihv. Ei ole kaugel see aeg, kui ta piisavalt “pehme” on ja ma oma plaaniga talle läheneda saan. Suvel on see ülesanne ilmselt lihtsam, kuna siis ei kanta pakse puhvaikasid, mis kabuuri varjata võivad ja ma näen ära, kas tasub läheneda või mitte.

Mu pisuhänna karjäär investeerimise vallas on kestnud alles 2015. aasta suvest, kui läbisõidunäidik täpselt 30 ette keeras. Sõuan tasa, et jõuda kaugele, aga mitte nii tasa, et aerud kätte ära mädaneks. Kõikide eesmärkide ja minu tegemiste ühine nimetaja on #finantsvabadussõda.

Järgneb väljaheide ja tule haara siit mõni reaalselt raha tegev soovituskood omale ligi. Hakkame koos bojaarideks!

Mis see on: Tagasiostu garantiiga laenud ehk ühisrahastuse portaal, pärit Lätist. Intressid ca 8%-12%. Täitsa okei.

Boonus: Saad 10 euri boonust, kui liitud ja 250 kulli portaali kannad (see on kuu ajaga 48% tootlust). Lihtne viis rahhi teha!

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru. Või mine lihtsalt lehele ja kasuta seda koodi: 4MDWH

Mis see on: EstateGuru on juhtiv Euroopa investeerimisplatvorm, mis keskendub lühiajalistele kinnisvaraga tagatud laenudele.

Boonus: 0,5% boonust investeeringutelt esimese 3 kuu jooksul.

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru või kasuta minu soovituskoodi EGU09006.

Mis see on: Mintos is the leading European P2P platform.

Boonus: 1% boonust investeeritud summalt 3 kuu eest (4 kuu jooksul). Boonus arvutatakse 30, 60, 90 päeval peale liitumist ja makstakse välja reaalselt 60, 90 ja 120 päeval; 60 ja 90 päeval boonus leitakse vahepealse portfelli kasvu pealt.

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru.

Mis see on: An intermediary platform connecting borrowers with investors by offering safe and transparent investment opportunities. No service fees or hidden costs are charged for using the platform.

Boonus: 10€ tasuta boonusraha, kui investeerid vähemalt 50€.

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru.

Mis see on: Crowdestate’s on üle 32400 investori ja konkurentidest eristuv Euroopa kõrgeim keskmine tulusus. Investeeri kinnisvaraga tagatud, põhjaliku kontrolli läbinud projektidesse.

Boonus: “Meil boonust pole. Niipea pole plaanis kasutusele võtta ka. Võid boonuseks panna, et kiire klienditugi (hehe). Ikka head, Crowdestate”. No vot siis. Omaltpoolt lisan, et korralik tootlus on ka boonuse eest Crowdestates.

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru.

Mis see on: Neofinance is large Lithuanian platform offering returns of 12-18%.

Boonus: teenid kohe 25€, kui liitud ja investeerima hakkad.

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru.

Mis see on: Iirimaal registreeritud P2P portaal, mis pakub võimalust Iiri äridesse investeerida ja pakub 10+% intressi.

Boonus: 5% ekstra intressi esimese 30 päeva jooksul liitumisest.

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru.

Mis see on: Robocash investment arena is an international financial holding within the framework of which consists of the company’s creditors of-Spain, Russia and Kazakhstan. Investment service offering investors loans that have been issued to those companies-creditors as part of the financial holding company composed by guaranteeing the full amount and the profit return.

Boonus: teenid kohe 5€, kui liitud ja investeerima hakkad.

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru.

Mis see on: FinBee lending and borrowing process operates online only. As a result, we have lower operating costs than traditional banks. Saved costs are passed on to lenders in a form of higher return on investment and to borrowers as lower interest payment. Managing risk properly, lenders can reach as much as 25 % annual interest returns.

Boonus: täpsustamisel

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru.

Mis see on: Rendity gives investors the opportunity to invest in high quality real estate projects in Vienna, the most liveable city in the world. New Investors profit from a €25 signup bonus as well as an interest rate from the first day of investing. By investing in real estate market in Vienna, Investors can secure attractive return rate up to 7,5% per year with a low capital investment.

Boonus: teenid kohe 25€, kui liitud ja investeerima hakkad.

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru.

Mis see on: Tänu ühisrahastusmehhanismile võimaldab Reinvest24 teil igas maailma otsas osta elu- või ärikinnisvara osakuid kollektiivselt koos teiste investoritega alates 100 eurost ja teenida kasumit rendist ja kapitali kasvust kombineeritult, investeerimisperioodi piiranguteta.

Boonus: 1% cashback’i investeeringutelt (kehtib kuni 03.06.2019). Ilmselt tuleb varsti uus kampaania.

Kuidas liituda ja boonust saada: kliki SIIA ja registreeru.

PS. Kui sulle meeldib see jauramine, mis siin blogis käib, siis tule jälgi kadedusega mu kröösuse elu Instas ja Fesaris!

Tundub, et kriis ei ole sind üldse mõjutanud. Passiivselt raha tuleb nagu muda peale. Täitsa põnev, et kriisi ajal toodab blogi ikka nii palju

Nostradamus ja Igor Mang minus ütlevad, et see ei jätku nii. Ma juba näen, et juuniks on mul käigud suht otsas. Mai on ka veel okei, aga küll tuleb see haamer mullegi, ärge muretsege. Proovingi praegu uusi ideid maha laduda ja vaadata, kas midagi kuskilt haagiks. Ilmselt tuleb ka aktiivset tegevust suurendada ikkagi. Vara veel päris higivaba sultan olla.

Rõõm näha, et mõtled juba eralennukist. Kas plaanid valmistamiseks kasutada 80 või 120 grammist paberit? 🙂

Minu bet on Kinderi munadel, et sealt sees äkki leian.

Hei!

Umbes pool aastat tagasi kirjutasid oma blogis LeVinumist. Tegin isegi ühe ostu ja lasin veinid küpsema panna. 🙂 Aga vaatasin, et sul see varade tabelist puudu. Oled juba unustanud? See ju ka omamoodi investeering…

Mina kinkisin enda veini sõbrale. Peakski uurima, mis saanud on, aitäh! Ju ta keeras selle kohe pintslisse ja ei saanud arugi, et mingi üle soti maksev peet oli.

Kui teise korteri soetushind on 160 000 eur ja kohustused panga ees 155 000 eur, siis kuidas teise korteri üürnik saab 120 euro maksmisega kuus katta ära koduvõla?

Küsimus tekkinud kodulaenu kalkulaatoriga mängimise tulemusel. Mina saan, et 160 000 eurone laen 30 aastaks 5% sissemakse ja 1% intressiga, maksab kuus 489 eurot.

100% veendunud, et tõlgendasin su numbreid valesti. Lihtsalt ei leia viga üles. Aita välja! ‘tähh!

Te ise mul siin ei luba kajastada tervet üürisummat higivaba papi all. Näitan vaid kasuminumbrit nüüd. Varem oli terve üürisumma, mingi 700+ eurtsi. Siis pisteti karjuma, et võta võlg sealt maha.

Mingi hetk kirjutasin eraldi loo, mis tingimustel mul laen on. Sisse ei maksnud midagi. Ja intress ka ikka päris nii napp ei ole, kahjuks 😀

Ikkagi hasti laheb, kokkuvottes. Ega vaevalt keegi nii ka investeerib, et kui midagi suuremat juhtub, siis raha kohe yldse ei ole. Eks meil koigil varud keldris, mis see pool aastat paastu ikka teeb. Ja no suvilate hinnad pohja pool kukuvad ikka myhinal, vaata siit naiteks (umbes seal Abja-Paluoja kandis, nagu sa tahtsid):

https://www.kv.ee/see-eksklusiivne-kahekorruseline-eramu-on-valminud-3201762.html?nr=1&search_key=2b86c2c8822fc071347ce1a9d192ea0c

Nüüd on küll häbilugu: ma kas ei saa heast naljast aru või sa panidki vale lingi? Mul avaneb mingi poole milkune Kakumäe maja, mille soodushind on… paramparaaa… pool milli.

See oligi oige link. Eesti reaalsus! Alghind 499tuh, uus soodushind 499tuh, sendipealt. Ega koik ei saa hinnas toorahvale nii palju vastu tulla, kui blogiautor siin, eks ole.

Kui see omanik näeks, et siin mingid tatralõuad tema häärberit oma potentsiaalseks suvilaks peavad… oioioi.

Nooo. Kui müügi hetk oli näiteks pool aastat tagasi siis inflatsiooni arvestades on 1 euro odavam kui hetk mil aiamaja müüki pandi… ehk sealt ka see soodustus (kuigi siiid põõsas sahistavad, et inflatsioon on tänu koroona mängule miinuses).

No naed, ma raakisin ennist suvilast, nyyd aga on see downgrade’tud juba aiamajaks. Soodushind paraku ikka sama, nagu alghind. Ootame siis veel. Ega kiiret ka pole.

Pole kiiret, jah. Ongi aega koguda vaikselt ju.

Mitme korteriga rahul oleksid lõpuks? Väikese küla jagu?

10tk võiks olla. Iga korter võiks tuua 500 eurtsi üüri ja kuu käive kolhoosile oleks seega 5k eur. See oleks okei. 3k eest elaks ja 2k investeeriks edasi. On seda liiga palju tahetud?

Ise ka ca 10 aastat yyrikorterite teemat vedanud. 10 aastat kulges rahulikult, siis tuli maa alt välja putukaliik nimega `puukyyrnik`. Juba varsti 2 aastat yyrikomisjonides ja kohtutes käidud. Jöustunud otsust pole endiselt olemas. Samal aja ei saa ka mingi öigusliku valemiga välja toda `puuki`välja suitsetada. Eesti Vabariigi öigusaktid on lihtsalt nii kangesti `puugi`poole kaldu. `Puuki`kaitseb iseäranis Tsiviilmenetlus-seaduste laegas, tähendab, `puugil`, kui ta on piisavalt leidlik ja tal on olemas elementaarne funktsionaalne lugemissoskus, vöib ta paluda kohtul sellele laekale tuginedes köike pikendada, tyhistada, paluda lisaaega esitada `uusi töendeid` vöi kui need ei aita, siis lihtsalt, kas edasi kaevata körgemasse instantsi ja tunda suurt röömu sellest, et köik algab otsast peale. Nii kaua, kuni passiivsed kohtud oma asju nö jutskui näiliselt muu töökiire seas menetlevad, on `puukyyrnik`kui haruldane putukaliik range riikliku kaitse all, tähendab, elab `protsessitamiste`ajal edasi teisele kuuluval pinnal ja tunneb topeltröömu sellest, et ei pea maksma yyri ja körvalkulusid, viivistest rääkimata.

Nii-et ära alahinda yyriäri vöimalikke miinuseid, iseäranis kui kavatsed oma yyriportfelli kasvatada >10. Aja jooksul kasvab see töenäosus, et puutud varem v. hiljem kokku sama putukaliigi esindajaga. See pöhjustab iseenesest aja-, närvi-, finants- jm. kulusid.

Sel juhul on targem valida juba eos profylaktika möttes välja usaldusväärne advokaadibyroo, kellele oled vabatahtlikult nöus maksma igakuiselt kymnist. Hinge eest tuleb hoolt kanda. Ka oma varal.

Jöudu

Tänan case jagamise eest, väga valgustav. Ega sul seal Annamaria Galojann ei ela, äkki?

Kusjuures ainus variant, kuidas ennast sellise kartulimardika eest kaitsta: mitte ajada üüriäri. Õnneks puugid on siiski erand, mitte reegel. Suured poisid Eesti kinnisvaras on mitmed üldse ilma puukideta toimetanud. Aga jah, keegi ei ole kaitstud, kui just mingit puugikondoomi välja ei mõtle. Peaks uurima rendin.co poiste ja plikade käest, kas neil on mõni lahendus. Kohe kirjutangi neile, hea mõte mul!

Oh sul läheb ikka hästi, mul on asjad ikka päris hapud. Töölt sain kinga ja dividende baltituru ettevõtted see aasta ka maksta ei tahtnud sugugi. Mõtlengi et mida helli siis nüüd peale hakata. Eriti nagu maalimisoskusega kutte ei värba ka keegi :(.

Võta vihik ja pane kirja, mida veel oskad. Äkki on mõni asi, millega kannatab teisi õpetada, vaata Töötukassa koolitusi, võta ennast seal arvele jne algatuseks.

Tänan teid huvitava blogi eest