Kõik Rahakrati blogi püsitellijad teavad, et kuu kokkuvõtetel on mul tavaliselt selline pealkiri: Pilguheit varasalve – X kuu. Seekord aga näpud niimoodi võbisevad erutusest, et pidin kõik suured uudised pealkirjas välja lobisema ja mingit pinget siin allpool enam tekitada ei suudagi. Tänane pealkiri on siuke nagu oleks mais finantsmortalkombatit mänginud. Keegi siin plõksis ja soovis, et mu passiivne papp närbuks, kuna muidu lähen temast mööda – laku panni, vana! Mais olen mina interneti ainus kunn ja kröösus! Oleks mul pits konni julgustuseks sees, siis ütleks, et tõmba kortsu, Raha-Jaak. Aga säästu-, töövõime ja tervise nimel ma praegu alksi ei tarbi ja seega liigselt ei ülbitse.

Nüüd võib nüüd järeldada vaid kahte asja: esiteks on hakanud mu ligi 3 aastat pingutusi ja tatra lutsutamist ära tasuma ja teiseks ilmselt majandus buumib, kui minusugune finantstattnokk investeerimisega raha teha suudab. Kumb vastus rohkem punkte saab? Hääletada saab kommentaariumis ja seekord auhinnaks järgmise aasta Maalehe aastahoroskoobi kirjutamise õigused.

Mida veel teile rääkida võiksin? Palju teid üldse mu muu elu huvitab, peale võõras rahakotis kõõlumise? Viimasel ajal olen suutnud ennast jälle okeilt lugemislainele sättida – eriti mõnus on raamatuga plaažile minna, kui see soe kollane kera õues on, mille nime ma enam ei mäleta. Käin usinasti jooksmas. Otsin uusi üritusi, kus uusi tuttavaid ja avantüüre sebida, olen ajutiselt välja lõiganud oma alkoholisoolika (milline aja- ja rahasääst!) ja püüan ka niisama oma emmele-issile hea poju olla.

Kalendrisse vaadates on selgelt näha, et igapäevane töö võtab nii haigelt palju aega ära, et mingi hetk peaks keskenduma aktiivsete lisasissetulekute püstisättimisele. Sisimas olen võtnud sellise sihi, et kui intressid ületavad 500 eur kuu piiri, siis hakkan julgemalt isiklikke asju ajama. 5 sotti on see, millega saaks pmst arved makstud, aga ega midagi üle muidugi ei jääks. Teisest küljest – kui on tööd ja mind hinnatakse ja põnev on, siis tuleb seda aega ära kasutada ja to the max talda anda. Jah, ma tean, et kõlan nagu labiilne ja ise ka veel aru ei saa, kuhu aur panna või millal tempot vähendada.

Mais oli ka palju kulutusi ja sellest tulenes madal säästusumma. Käisin ühel eksprompt tuusikul Lõuna-Euroopas nädal aega ja veetsin üle keskmise aega hotellides ja kõrgehinnalistes kulinaariates. Mingit nurinat siin muidugi ei ole, sest andunud fännid juba teavad, et olen valmis kasvõi Crocsidega käima, kui see annab võimaluste säästa ja reisule minna. Mingid hobid peavad mehele jääma, eksole.

Edasi läheme numbreid krõmpsutama nagu väljamaa raamatupidajad ütlevad.

Järgneb intro. Lugege läbi, ma olen seda uuendanud:

Iga kuu alguses avaldan eelmise kuu kokkuvõtte Rahakrati edusammudest. Juuni alguses teen ülevaate mai kohta – näitan ära täpselt selle summa, mis kontole tuli ja mis põhjustel teda kuu lõpus seal enam alles ei ole.

Rahakrati põhiline toimetamine käib:

www.nasdaqbaltic.com Balti aktsiad: kuu alguse seisuga krattimas 6 052,48 eurot;

www.mintos.com Mintose ühisvõlgade platvormil: kuu alguse seisuga krattimas 11 134,76 eurot;

www.twino.eu Twino sotsiaalvõlgade keskkonnas: kuu alguse seisuga krattimas 8 718,96 eurot;

www.estateguru.co ühisrahastatavas kinnisvaras Estategurus: kuu alguse seisuga krattimas 2 624,50 eurot;

www.viainvest.com Viainvest ühisrahastuses: kuu alguse seisuga krattimas 2 498,74 eurot;

Elhavee Kasvukonto ja Eesti fondid: kuu alguse seisuga krattimas 904,00 eurot;

Laenud ettevõtetele: kuu alguse seisuga krattimas 14 366,50 eurot;

Laenud eraisikutele: kuu alguse seisuga krattimas 2 483,00 eurot;

No ja veits on mingit sulli ka avariikontol.

Kokku on Rahakrati kõikide kontode, hoiupõrsa ja investeeringute väärtus ca 50 384 eurot, lisaks osalus väikefirmas, mis tekitab paarile inimesele higivaba üüritulu. Ja kurikuulus Coinbase, kus mu virtuaalraha väärtus kõigub nagu lekkiva põhjaga kalapaat Kaspia mere lainetel. Hetkel on see 159 euro juures ja plussis ei ole mina oma ostuga veel kunagi olnud selle paari kuu jooksul. 3sotti läks sisse kunagi… On nagu on, noh.

Ükski Rahakrati otsus ei ole soovitusliku iseloomuga, ei Raivo Heina (sest tema on kõige rohkem Rahakrati näoga, kui mul peaks pilti blogisse vaja olema) ega Finantsinspektsiooni poolt heakskiidetud ning ei kutsu kedagi enda järgi joonduma. Kui sa saad siit inspiratsiooni või mõtteid, siis virtuaalne kõrge viis sulle! Alati võid ka enda mõtteid siin Rahakratiga jagada. Oma finantse hakkasin tõsisemalt jälgima alles 2015.a. kevadel. Mitu kuud tegin kodutööd, olen lugenud, õppinud, kogemusi kogunud ja hoogu võtnud ning 2015. aasta suvest tõsisemalt asjasse süübinud. Õppimine on kestev protsess ja tuleb tunnistada, et enese jälgimine on väga silmi avav kogemus. Kuidas see plekk nii raskelt sisse tuleb ja nii libedalt välja läheb?

Kõik oma jooksvad kulud kannan ma ise, otsused investeerimise kohta teen samuti ise ja nagu arvata võib, siis hiljem süüdistada saan ka vaid iseennast.

Rahakratil on 3 suurt eesmärki 2018. aastaks:

1) Saada iga kuu vähemalt ühe pensioni mahus passiivset raha (see on umbes 363,75 eur);

2) PURGIS. Anda mõni intervjuu või avalik sõnavõtt Rahakratina oma rahade teemal ja selleks puhuks tegin lausa eraldi lehe siia: https://rahakratt.wordpress.com/feim-ehk-meedia/;

3) Saada kroonimiljokaks nagu oli näiteks Tiiu Silves ehk rebida kogu oma mammona väärtusnumbriks 64k (täna on see tsirka 50k). Kõvemad rehkendamisgeeniused tegid juba ilma arvelauata tehte, et 14k on puudu praegu. Kui keegi puuduoleva osa mulle üle kanda soovib, siis kiri postkasti ja tänutäheks manin teid oma järgmises postituses ära põgusalt.

Taustainfoks veel see, et mu pisuhänna karjäär investeerimise vallas on kestnud alles 2015. aasta suvest, kui läbisõidunäidik täpselt 30 ette keeras. Sõuan tasa, et jõuda kaugele, aga mitte nii tasa, et aerud kätte ära mädaneks.

Kõikide nende eesmärkide ja minu tegemiste ühine nimetaja on #finantsvabadussõda.

Intro lõpp.

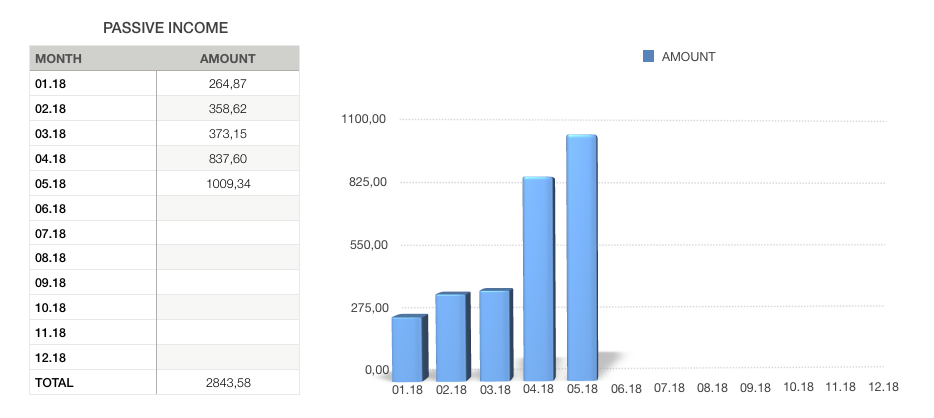

Raha tuli mais sisse 3 297,77 eurot.

Passiivne oli sellest 1 009,34 eurot. Hetkel on pilt selline:

PASSIIVNE SISSETULEK

Estateguru 56,8

Mintos 195,22 (koos Mogo käššbäkiga, mida olen kõvasti ekspluateerima hakanud)

Twino 62,97

Viainvest 15,22

Muude laenude intressid 128,21

Muud passiivsed mündid 454,62 (Krati blogi soovitusrahad. Müts maha teie ees, kes mu koode kasutanud on. Aitäh!)

Üüritulu 0,00

Dividendid 96,67

KOKKU 1 009,73

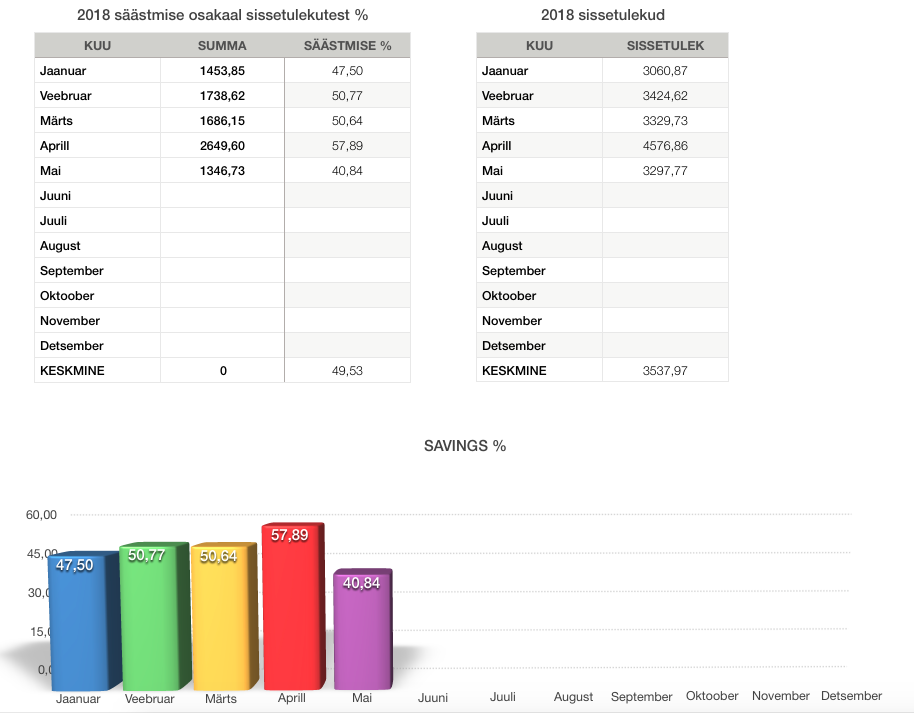

Uuele ringile läks kogusummast 40,84% ehk jämedalt 1 346 eurot.

Mai investeeringud läksid peamiselt Crowdestate portaali ja varudesse. Natuke plaanisin ka Tallinna Sadama aktsiaid ligi võtta ja oma IPO süütuse kaotada, aga otsus ei ole veel lõpuni küps.

Loen oma mai korralikuks poisiks, sest sellised numbrid kisuvad vägisi igemed paljaks. Tsiteerin siinkohal ühe kodumaise taksomaffia äpi poisse peale Daimlerilt värskete milkude kaasamist: “See on alles algus”.

Püsige vägevad ja ärge jätke, kurat, jonni, kui olete omale eesmärgid seadnud!

Järgneb väljaheide:

Saame koos rikkaks ehk kui sa pole täna (ikka veel!?!?) investeerimisega alustanud, siis ma annan sulle päris rahas mõõdetava finantsjalalöögi tagumikku.

1. Estateguru.co: tule Estateguru kinnisvara ühisrahastuse investoriks ja liitu minu sooduskoodiga EGU09006. Iga minu jünger saab pärast registreerimist kolme esimese kuu jooksul teostatud investeeringute kogusummalt 0,5% soovitusraha oma virutaalkontole. Kui sul on mingi vana ja varjusurmas konto, aga pole tehinguid teinud, siis tee värske konto ja lõikad minu diilist kohe otsest kasu.

Kuidas Estateguru keskkond toimib? Kinnisvaraomanikud või arendajad pakuvad välja projekti, millele soovivad laenu. EstateGuru professionaalne meeskond tutvub projektiga ning tellib hinnangu tunnustatud kolmandalt sõltumatult osapoolelt tagatisvara turuväärtuse kohta. Kui sõltumatu hinnang ja EstateGuru spetsialistide analüüs annab projektile (laenutaotlusele) positiivse tulemuse, avatakse projekt investeerimiseks. Kui projekt on edukalt rahastatud, seatakse 10 päeva jooksul laenuandjate kasuks hõpoteek ja laen väljastatakse laenuvõtjale. Juhul kui projekt ei saa rahastatud, kantakse raha tagasi investori virtuaalkontole.

EstateGuru platvormil teenivad investorid atraktiivset tulu investeerides kinnisvaraga tagatud laenudesse ning ettevõtjad saavad kiirelt ja efektiivselt soodsa ligipääsu kapitalile oma plaanide realiseerimiseks.

Liitumiseks litsu oma hiirekursoriga seda linki: https://estateguru.co/login/auth?userPromotionCode=EGU09006

2. Mintos.com: tule Mintose ühisrahastuse portaali ja hakka raharatast keerutama.

Both sides will receive 1% of their average daily balance which is paid in 3 installments for the first 90 days.

The Investment Reward shall be calculated after 30, 60 and 90 days from the registration date of the third party based on the average daily balance. First installment is calculated from the average daily balance during the first 30 days.

After 60 and 90 days the Investment Reward is calculated from the increase of the average daily balance for the current calculation period compared to the average daily balance calculated, during the previous calculation period. If there is no increase and investment is the same, Mintos shall not pay the investment reward for that specific period.

Here is an example of how this works. Daniel refers Sara who starts investing via Mintos marketplace. After 30 days the average invested balance Sara has had over the period is EUR 3,500, so we will credit 1% of EUR 3,500 (or EUR 35) into Daniel’s investor account, and another EUR 35 into Sara”s investor account. After 60 and 90 days we will review the average invested balance again and, if it increases, credit both Daniel’s and Sara’s investor account accordingly.

Mintosega liitumiseks mulju aga nüüd seda linki: https://c.trackmytarget.com/y8fr3p

3. Viainvest.com: liitu Viainvest ühisrahastusega ja hakkad saama samuti lisaintressi, kui kasutad minu soovituskoodi.

Viainvestiga liitumiseks pressi seda linki: https://c.trackmytarget.com/lh8htl

4. Crowdestate.eu: siin saab taaskord kinnisvara ühisrahastada. Projektid algavad sajast eurost ja seni on investoritele päris usinalt rahhi tagasi tootnud. Tule proovi, kui julged.

Mulju siia, et liituda ja astuda samm lähemale kröösuse staatusele: https://c.trackmytarget.com/ma4a1d

Lasen sul paar nädalat kunniks olemist nautida ning siis teen enda postitusega sulle veidi säru! 😀

PS. Palju Sadama aktsiaid märkida plaanid?

Koer, krt 😀

Sõda algab!

Plaanisin miinimumi, sest vaba pappi tegelt ei ole. Peaks seda mujalt siis koju tooma.

Palju õnne rahakratt!

Natukene kõrvalepõige, aga kuna olen oma investeeringuid ettevõtte alla kolimas, siis kas keegi oskab soovitada raamtupidajat, kes on juba kursis erinevate ühisrahaplatvormide nö “dokumentasiooniga”. (mintos, crowdestate jne..)

Ette tänades!!!

Tänan alandlikult!

Küsi seda äkki FB Finantsvabaduse grupist? Seal on mingi metsik rahabosside seltskond koos. Mina ise soovitada ei oskagi, kahjuks.

Kõige tuntum on vast Pilvebüroo, mis tegutseb nüüd küll teise nime all 🙂

https://dstream.ee/teenused/

FB-s on veel üks hea grupp, kust saab vajadusel nõu küsida ja samas võib sealt kerge vaevaga leida sobiliku raamatupidamise teenusepakkuja: Raamatupidamine, majandusarvestus ja maksundus.

Kui ettevõte on ainult investeerimistegevusega ja seda alustaja tasemel, siis piisab kui keegi paneb korra aastas andmed aastaaruandeks kokku ja tasu jääb ilmselt 50-100€ vahele.

Kiidan oma raamatupidajat ka, kel on kõik netipõhine ja investeerimistehingutega asi käpas: nordfinance.ee

Nonäed, erinevalt blogi autorist on mõni arukas ka siia blogisse eksinud…

Olen veidi aega vaikne jälgija olnud ning sinu eeskujul ka veidi läbi Mintose investeerima hakanud. Seega esmalt tänud laheda ja värvika blogi ning innustuse eest!

Viimasel ajal on Tallinna Sadam kõvasti furoori kütnud. Kuidas nende aktsiatega on? Kas kuskil 400-500 eest on neid üldse mõtet võtta? Varaklassi ja kogemuse lisandumise mõttes ehk. Aga muidu? Kas teenustasud mind ära ei söö? Mida veel peaks silmas pidama, kui sinna poole vaadata? Olen aru saanud, et LHV on põhiline investeerimishaide pank, kas SEB-iga on mul kuidagi mõttetum neid aktsiaid võtta?

Palju rumalaid ja algaja küsimusi, aga äkki oskad veidi infot pritsida. Help a brotha out

Tore on, et julgesid kapist välja tulla. Järgmine samm on siis USSA abielluma minna (mitte minuga): https://www.ohtuleht.ee/879964/fotod-ja-video-mart-haber-ja-taivo-piller-abiellusid-new-yorgis

Mina täna hommikul kratsisin igast nurgast oma rahasid kokku, et see 1800€ ära märkida. IPO puhul teenustasusid ju ei ole, see on kõva võit. SEB kogemus mul puudub, praegu LHV mingi kampaania ka, et “too aktsiad tasuta üle” vms. Mina julgeks sinu asemel ka vähem märkida. Mis on kõige hullem, mis juhtub? Ei saa aktsiaid. No mis siis ikka, saad raha tagasi ja mingit tasu keegi ei võta.

Oli mingi abi, brother from another mother?

Mingi abi ikka, aitäh. Ega siin vist tõesti siis midagi liialt kaotada pole. Proovime ära. Saab vähemalt maitse suhu, mis see protsess endast kujutab.

No just, ma mõtlesin ise sama. Anna märku, kui rikkaks oled saanud, siis võime koos hängima minna. Vaestega ma ei hängi, sry.

SEB investeerimiskontol on kuuhooldustasu 0,64 senti (10 krooni 😀 ). Sisuliselt maksaksid oma 400 eurose investeeringu pealt juba 2% pangale ära aastas. LHV tunduvalt mõistlikum valik.

Vana hea punane Hurt tuleb välja käia, jah. ?

Protsendiklubi arvutatakse aktiivse tulu pealt. Sa panid aktiivset raha sisse ju vaid ~300€ eest. Ülejäänud 1000 oli sul passiivne tulu.

Nii lihtsalt see 40% klubis viibimine kah ei käi. 😛

Käib ikka. Oma blogi, ise otsustan. Ma arvestan passiivse ju sissetulekute real ka ära.

Parim vastus üldse 🙂

Mina pole kunagi aru saanud miks seda säästu protsenti üldse jälgida? Sa ei saa eeldada, et jaanuari, juuli ja dets kulud oleks võrdsed, tihti sama asi ka tuludega olenevalt inimesest. Pole ju vahet kas säästad 10% v 60% oluline on palju netos suudad kõrvale kasvama panna.

Sama näide nagu isik kes pannud sada eurtsi krüptosse saanud mitu sada prossa tulu ja siis võrdleb seda tootlus protsenti SP500 v Warren Buffetiga ja väidab et ta on edukam investor vms.

Neto loeb, pross ei loe midagi, erinevate suurusjärkude puhul ju säästmised ja investeerimised väga erinevad.

Cheers ja tuult purjedesse!

Kohati olen suga nõus, tegelt. Ja ma tean seda ka, et aktiivse tulu säästupross peaks kõrgem olema – töötan selle nimel. Aga mulle meeldib alati kõik kokku lüüa: üks tulu kõik ja üks sääst kõik. Vahet pole, kust see tulnud on.

Rahu välja. Aamen. Namaste.

Sinu säästutabelit uurides tundub mulle, et siin on üks põhimõtteline viga – nimelt näitad sa oma tabelis säästmise % keskmist (protsendi keskmine). See on tore teadmine, aga miskipärast mul on tunne 99% investoritest tahavad teada oma säästumäära protsentuaalselt kogusummast. Et see eelnev halvasti selgitatud jutt oleks lihtsamini arusaadav, siis toon sulle näite:

Juku säästis 1500 eurosest palgast 750 eurot ehk 50%. Järgmisel kuul pärast palgatõusu ja suurt pidu ei suutnud Juku oma 2500 eurosest palgast sentigi kõrvale panna – 0 eurot ehk 0%. Kui vaadata Juku kahe kuu säästmismäära, siis reaalsuses peaks see olema (750+0)/(1500+2500)=0,1875 ehk 18,75%. Aga tundub, et sinu tabeli arvutuskäik on järgneva (eba)loogikaga üles ehitatud. Esimesel kuul säästis Juku 50% ja teisel kuul 0%, seega säästumäär võiks olla (50%+0%)/2=25%.

Kuigi sinu arvude juures on see erinevus MÄRGATAV – 50,17%’ga oledki Raha-Jaagu 50%-klubi väärikas liige!

Loomulikult sain ma ka ise analoogse 3nda klassi matemaatilise käpardlusega hakkama ning tabasin end teolt alles siis, kui minu aruandetabeli numbrid aasta lõpus kokku ei jooksnud 😀

Jaa, mul on nii, et tabel võtab automaatselt AVG, ehk average. Kui sinu moodi teha, siis tuleb ise vist valem paika panna, eks?

…krdi tujurikkuja…

=SUM(“SUMMA” Jaanuar:Detsember)/SUM(“SISSETULEK” Jaanuar:Detsember)*100 sorri maan 😉

Proovin ära. Kraaps.

[…] Rahakratilt kunni krooni peast ning kuulutan ennast selleks kuuks uueks ässaks! Mais suutsin koju tassida […]

Ole pai ja muuda oma blogi font ära, jumala võimatu lugeda. Silmaopi peale läheb mul pärast rohkem pappi kui sinu blogi lugemisest tulnud teadmistest rahhi lisandub…

Tsau, Junn. Olen pai, kohe-kohe teen üldised suuremad muutused blogis. Nüüd hakkas ju kuulsust ja sulli peale loopima!