No kesse, kurat, siis suvel siin sente kokku lüüa viitsib. Ikka keeraks pigem Pärnus liiva sees ennast ringi nigu kana ja püüaks aga muudkui töökõnede eest ära põigelda. Aga ei. Olen võtnud omale selle kohustuse teie ees ja sestap istumegi siin jälle koos, et heldinult varalahkunud juulit mälestada ja tuima raksuga ilma libestita augustisse sisse sõita. Tuiasin kuskil sotsiaalmeedias ringi ja nägin küsitlust, et “kas sul läheb puhates a) rohkem; b) sama palju; c) vähem raha”. Mina puhkasin juulis ära ja võin öelda, et mul läks tavapärasest vähem raha. Kuidas nii? Mu meelest on puhkus üsna vegetatiivne seisund ja palava ilmaga ei tunne iga õhtu tungi endale snitšlit lipsutaha suruda, lihtne. Kuna ma liiga palju mööda festivale ei kola, siis on mu peamine puhkuse kulu rendiauto (mõnelt sõbralt) ja kütus ning üldiselt lendab telk pagassi ja asun sõprade suvilaid läbi kütma. Muidugi võtan kaasa eeskujulikult paistes punased Rimi toidukotid ja olen valms igast töödel kaasa lööma, aga sellega asi piirdubki ja nii kõigile sobib. Saan aru, et lastega on teine asi ja iga päev on vaja erinevat Vembutembumaad külastada, aga ärge üle pingutage. Ilmselt hindavad lapsedki aega, et lihtsalt koos olla ja kui tõesti käib pidev vingumine, siis paras sulle – oled nad ära hellitanud ja nüüd tõmbagi oma tatiste ninade ja kisendavate pärdikutega mööda Lottemaad ringi ja imesta, kuidas teistel närvid ja rahakott tervemad on.

Hea küll, kiikame siis mu varasalve.

Järgneb intro:

Iga kuu alguses avaldan eelmise kuu kokkuvõtte Rahakrati edusammudest. Augusti alguses teen ülevaate juuli kohta – näitan ära täpselt selle summa, mis kontole tuli ja mis põhjustel teda kuu lõpus seal enam alles ei ole.

Rahakrati põhiline toimetamine käib:

www.nasdaqbaltic.com Balti aktsiad (TAS1T, TVEAT, TAL1T, TKM1T, LHV1T, SAB1L): kuu alguse seisuga krattimas 8014.27 eurot;

www.mintos.com Mintose ühisvõlgade platvormil: kuu alguse seisuga krattimas 11572.66 eurot;

www.twino.eu Twino sotsiaalvõlgade keskkonnas: kuu alguse seisuga krattimas 8005.9 eurot;

www.viainvest.com Viainvest ühisrahastuses: kuu alguse seisuga krattimas 2532.76 eurot;

www.estateguru.co ühisrahastatavas kinnisvaras Estategurus: kuu alguse seisuga krattimas 2742.91 eurot;

www.crowdestate.eu Crowdestate sotsiaalkinnisvaraportaalis: kuu alguse seisuga krattimas 1603.07 eurot;

Elhavee Kasvukonto ja Eesti fondid (NHCBHFFT, SPYW, XCHA, IVV, QQQ): kuu alguse seisuga krattimas 1078.82 eurot;

Laenud ettevõtetele: kuu alguse seisuga krattimas 14366.5 eurot;

Laenud eraisikutele: kuu alguse seisuga krattimas 3848 eurot;

Avarii- ja investeerimisvõimaluste konto ca 3000 eurot.

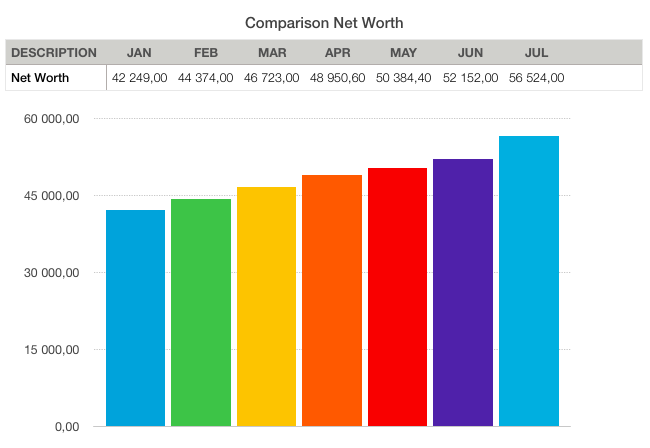

Kokku on Rahakrati kõikide kontode, hoiupõrsa ja investeeringute väärtus ca 56524 eurot, lisaks osalus väikefirmas, mis tekitab paarile inimesele higivaba üüritulu. Ja kurikuulus Coinbase, kus mu virtuaalraha väärtus kõigub nagu lekkiva põhjaga kalapaat Kaspia mere lainetel. Hetkel on see 100 euro juures ja plussis ei ole mina oma ostuga veel kunagi olnud selle paari kuu jooksul. 3sotti läks sisse kunagi… On nagu on, noh.

Ükski Rahakrati otsus ei ole soovitusliku iseloomuga, ei Raivo Heina (sest tema on kõige rohkem Rahakrati näoga, kui mul peaks pilti blogisse vaja olema) ega Finantsinspektsiooni poolt heakskiidetud ning ei kutsu kedagi enda järgi joonduma. Kui sa saad siit inspiratsiooni või mõtteid, siis virtuaalne kõrge viis sulle! Alati võid ka enda mõtteid siin Rahakratiga jagada. Oma finantse hakkasin tõsisemalt jälgima alles 2015.a. kevadel. Mitu kuud tegin kodutööd, olen lugenud, õppinud, kogemusi kogunud ja hoogu võtnud ning 2015. aasta suvest tõsisemalt asjasse süübinud. Õppimine on kestev protsess ja tuleb tunnistada, et enese jälgimine on väga silmi avav kogemus. Kuidas see plekk nii raskelt sisse tuleb ja nii libedalt välja läheb?

Kõik oma jooksvad kulud kannan ma ise, otsused investeerimise kohta teen samuti ise ja nagu arvata võib, siis hiljem süüdistada saan ka vaid iseennast.

Rahakratil on 3 suurt eesmärki 2018. aastaks:

1) PURGIS JUULIST. Saada iga kuu vähemalt ühe pensioni mahus passiivset raha (see on umbes 363,75 eur ja aasta peale siis 4365 eur);

Hetkeolukord on selline:

2) PURGIS. Anda mõni intervjuu või avalik sõnavõtt Rahakratina oma rahade teemal ja selleks puhuks tegin lausa eraldi lehe siia: https://rahakratt.wordpress.com/feim-ehk-meedia/;

3) Saada kroonimiljokaks nagu oli näiteks Tiiu Silves ehk rebida kogu oma mammona väärtusnumbriks 64k (täna on see tsirka 56k). Kõvemad rehkendamisgeeniused tegid juba ilma arvelauata tehte, et 8k on puudu praegu. Kui keegi puuduoleva osa mulle üle kanda soovib, siis kiri postkasti ja tänutäheks manin teid oma järgmises postituses ära põgusalt.

Hetkeolukord on selline:

Taustainfoks veel see, et mu pisuhänna karjäär investeerimise vallas on kestnud alles 2015. aasta suvest, kui läbisõidunäidik täpselt 30 ette keeras. Sõuan tasa, et jõuda kaugele, aga mitte nii tasa, et aerud kätte ära mädaneks.

Kõikide nende eesmärkide ja minu tegemiste ühine nimetaja on #finantsvabadussõda.

Intro lõpp.

Kokku tassisin juulis enda kontodele üldisest kapitlismiringist 5828 eurot. Arvestatagu, et alla poole sellest oli mu ametlik palk. Ülejäänud moodustavad igast lisatööd, intressid jms higivaba papp. Ei tasu jaurama tulla, et saan megalt palka ja lihtne on säästa. Mkmm. Võin tunnistada, et kui mu palk ka 5k oleks, siis otsiksin ikkagi lisa juurde, sest praegu on aeg kuuma anda – turul on igasugu väärtuslikke tehinguid ja raha liigub palju ja kiirelt nagu valget pulbrit mõnel Berliini tehnofestivalil.

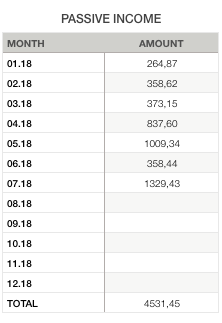

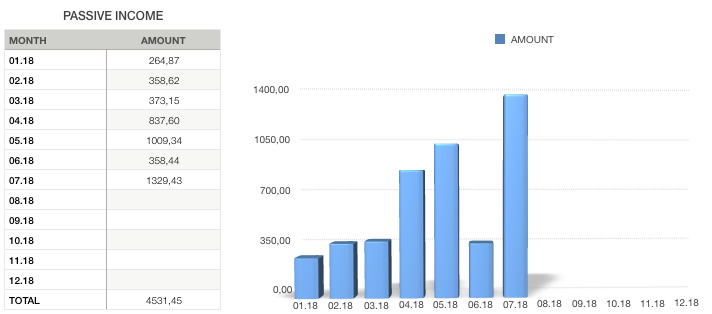

Higivaba papi osa sissetulekutes oli täpselt 1329,43 eurot. Siin graafikuteivastes on jälle kerge hälve sees, sest korraga laekus mingi rets hunnik soovitusrahasid, mis pikema ajaga kokku on tiksunud. See on mu tasu blogi kirjutamise ning teie ees rahaliselt alasti olemise eest. Higivaba sissetuleku posti tõmbab järgmisel kuul tõenäoliselt ilusti jälle alla ära ja hakkan taas lihtrahva kombel trammiga sõitma ja sushi asemel tuunikala omas mahlas sööma. Eks elu kõigubki pidevalt kröösuse- ja pööblistaatuse vahepeal… Sometimes lose, always win.

PASSIIVNE SISSETULEK

estateguru.co 33.09

crowdestate.eu 1.38

mintos.com 324.01 (selles on 200 eurtsi Mogo laenude käššbäkk)

twino.eu 61.7

viainvest.com 22.42

muude laenude intressid 20

muud passiivsed mündid 830.83

üüritulu 0

dividendid 36

KOKKU 1329.43

Sedapsi oli siis selle aasta viimase juuliga. Järjest enam näen, kuidas mingid asjad mu elus paika loksuvad. Investeeringud on paljuski automaatsed, ise lükkan oma igapäevast tööd ja vaatan heldinud pilgul tulevikku. Arutasin korra ka Madis “Pokkerinägu” Müüriga üks öösel läbi Skaibi tipsutades (no vähemalt mina tipsutasin), et meil on mitmes kohas sarnased põhimõtted – ei kuluta liigselt aega iga potentsiaalse intressipunkti timmimise peale, vaid pigem sisusame aja nii, et kas täiega tööd või puhkust kütta (et siis jälle tööd edasi kütta) ning järjest rohkem aktiivseid eurtse koju tassida, mida siis paisuma panna. Mulle nii meeldib. Julgen tunnistada, et ma ei oska, suuda, ega viitsi kaevata sotsiaalvõlgade platvormide järelturgudel strateegiaid viljeleda ning pigem panen oma energia sinna, kus sellega kõige suuremat väärtust saan luua. Olete nõus, et kõik ei peagi protsendipunkti-iharad olema, eks?

Loen ise ka oma postitusi ja tunnen, et teeksin vist vahukommi testis maailmarekordi. Muudkui aga lükkan oma seda vahukommi söömist edasi ja edasi…

Järgneb väljaheide ja tule võta siis mõni reaalselt raha tegev soovituskood. Olen ise kõikide nende portaalide kasutaja ja seni ei ole pidanud pettuma.

Siin on valik soovituskoode, mis annavad extra boost’i sulle investeerimisega alustamiseks.

1. Estateguru.co: tule Estateguru kinnisvara ühisrahastuse investoriks ja liitu minu sooduskoodiga. Iga minu jünger saab pärast registreerimist kolme esimese kuu jooksul teostatud investeeringute kogusummalt 0,5% soovitusraha oma virutaalkontole. Kui sul on mingi vana ja varjusurmas konto, aga pole tehinguid teinud, siis tee värske konto ja lõikad minu diilist kohe otsest kasu.

Kuidas Estateguru keskkond toimib? Kinnisvaraomanikud või arendajad pakuvad välja projekti, millele soovivad laenu. EstateGuru professionaalne meeskond tutvub projektiga ning tellib hinnangu tunnustatud kolmandalt sõltumatult osapoolelt tagatisvara turuväärtuse kohta. Kui sõltumatu hinnang ja EstateGuru spetsialistide analüüs annab projektile ( laenutaotlusele ) positiivse tulemuse, avatakse projekt investeerimiseks. Kui projekt on edukalt rahastatud, seatakse 10 päeva jooksul laenuandjate kasuks hüpoteek ja laen väljastatakse laenuvõtjale. Juhul kui projekt ei saa rahastatud, kantakse raha tagasi investori virtuaalkontole.

Liitumiseks litsu oma hiirekursoriga SIIA

2. Mintos.com: tule Mintose ühisrahastuse portaali ja hakka raharatast keerutama.

Both sides will receive — 1% of their average daily balance which is paid in 3 installments for the first 90 days.

Here is an example of how this works. Daniel refers Sara who starts investing via Mintos marketplace. After 30 days the average invested balance Sara has had over the period is EUR 3,500, so we will credit 1% of EUR 3,500 (or EUR 35) into Daniel’s investor account, and another EUR 35 into Sara’s investor account. After 60 and 90 days we will review the average invested balance again and, if it increases, credit both Daniel’s and Sara’s investor account accordingly.

Mintosega liitumiseks mulju aga nüüd SIIA

3. Viainvest.com: liitu Viainvest ühisrahastusega ja hakkad saama samuti lisaintressi, kui kasutad minu soovituskoodi.

Viainvestiga liitumiseks pressi SIIA

4. Crowdestate.eu: siin saab taaskord kinnisvara ühisrahastada. Projektid algavad sajast eurost ja seni on investoritele päris usinalt rahhi tagasi tootnud. Tule proovi, kui julged.

Mulju liitumiseks SIIA

5. Crowdestor.com: portaalis investeerimiseks liitu SIIN

6. Envestio.com: pakub samuti võimaluse rahast raha teha (või sellest ilma jääda…), liitu SIIN

7. Fastinvest.com julged proovida, siis vajuta SIIA

Väga mõnusad graafikud! Üldse on kuidagi blogisisu sul palju tugevamaks ja paremaks läinud! Väga mõnus lugemine ning jätka samas vaimus!

Hei, igati tubli töö, korralik ülevaade! Palun vali blogi jaoks mingine teine font, väga raske on seda lugeda ja numbrite jaoks see üldse ei sobi :y:.

Teen kraapsu ja tänan! Selle fondiga ma hakkan mässama, pean terve theme ära vahetama selleks vist…

Väga võimas tõepoolest, hea töö! Nii on, et 10% asemel 11% taga ajades saad väga vähe juurde eriti nt mingi 30k portu pealt, selle lisa €300 on võimalik ka kuuga iga kuu teenida või rohkemgi kui sama analüüsi ja tööd panna panna enda aktiivsete tulude suurendamisesse.

Jaa, ja eriti, kui arvutada väga ei oska ega viitsi. Tegelt tuleks muidugi mõlemat korraga teha, et maksimaalselt vilja lõigata.

Tänan soojade sõnade eest.

Kratt nagu kratt ikka! Mõnus vaadata, kuidas Sa üha rohkem hoogu kogud. Igasmõttes… Hoia tempot!

Kusjuures, mõnus on näidata ka!

Sellise hooga paned varsti kõigist blogijatest mööda!

Kuna sa passiivse sissetuleku oled alasti tõmmanud, oleks põnev lugeda ka sinu blogi sissetetulekute jaotusest. See oleks ka paljudele algajatele kindlasti motiveeriv, näitena kuidas kõrvalt rabeledes võib ka lisa saada. I dare you 🙂

Mu tegelik eesmärk ongi kõigist mööda panna. St kõik blogijad kokku (=sum all)… Võtan su ettepaneku arvesse ja proovin näidata nii palju, kui võimalik, et ennast ära ei anna.

Sul on juba piisavalt suur portfell, et minuarust tundub LHV kasvukonto mõttetult kulukas. Sul natuke sarnaseid tooteid seal valitud ka.

Selle asemel võiks võtta ühe mõnetuhande eurose ostuga mõnd väga laiapõhjalist ETFi. Veel soodsam oleks seda teha Swedbankis. Eelkõige on mu jutul rõhk haldustasudel, mitte tehingutasudel, sest selliseid ETFe tuleks nagunii osta ja hoida.

Kuid portfelli ülesehitust vaadates tundub, et vist polegi soovi ETFidele rõhku panna vaid need on seal veidi nagu moe pärast?! Sellisel juhul mis neist üldse hoida. Praegu läheb >1% aastas haldustasudeks.

Mul jookseb Elhavee Kasvukontoga esimene aasta, tegin selle oma lapsele. Keda veel olemas pole. Isegi mitte kõhus. Ja olen seni pidanud seda oma kohvris eriti pikaks investeeringuks. Kuigi tunnistan, et olen mõelnud etf-idele. Aga mida rohkem loen, seda segasem see on. Ma olen ju alles algaja. Miks sa kohe pragama kukud muga?

Ei praga 🙂 Ma olen su blogi pikaaegne lugeja ja fänn. Vähemalt sama algaja investor kui sa isegi.

Muljetavaldavat väärtpaberiportfelli mul pole, kuid enda harimises olen esialgu pannud rõhku passiivsele indeksi ETFi strateegiale. Kuna see on selline lihtne turgu järgiv strateegia, siis peab vaatama, et keegi ilma asjata oma rasvaseid näppusid sinu rahakotti ei pistaks. Ja kui on mõeldud eriti pikaks investeeringuks, siis seda enam (!!) peab kuludele tähelepanu pöörama.

Võrreldes kulusid tabelis paistab, et Kasvukonto sobib juhul kui suuta säästa kuni 100-200€ kuus. Kui on võimalik rohkem kõrvale panna, siis tasub juba tuhat-paar kokku koguda ja osta otse investeerimise kontole.

Üks autoriteetne viide ka minu seisukohale:

http://www.dividendinvestor.ee/2016/02/20/kusimus-lugejalt-kas-valida-lhv-kasvukonto/

Okei, ma arvasin, et tulid siin põrkama. Mul on mingi 1500 fänni, kelle saan vajadusel kokku koondada, et sulle virtuaalselt tuupi teha. Aga tulles teema juurde. Kasvukonto arvele ma panengi iga kuu ca 100 eur. Kui saan kokku paar tuhat, siis üldiselt läheb see pigem sotsiaalvõlgadesse või aktsiatesse. Aga ma olen suga siiski nõus – olen järjest rohkem raamatuid lugenud (R. Dalio jne), kes kõik soovitavad etf-e. Võtan selle (lapiku) maailma avastamise käsile kindlalt. Endalgi praegu siuke ärev tunne, et kõik papp on üsna riskantsetes kohtades.

See, et sa oled otsustanud ETF’idesse ainult natuke investeerida ei tee minuarust Kasvukontot mõtekaks. See on ainult sobilik kui üle 200€ lihtsalt ei suudagi säästa. Kui nii, siis on see väga hea vahend indeksinvesteerimiseks. Kuna aga sa lahkelt meile oma rahakotti näitad, siis on näha, et sul on võimekust ja seega ka mõtekust üksikult ETF’e investeerimiskontole osta (Kas Swed vs. LHV on natuke pikem jutt). Sellisel juhul on su kulud väiksemad. Aga nagu Divideninvestorgi ütles, siis ostud võiks paarituhande € eest olla vähemalt.

Kui juba lugemissoovitusteks läks, siis indeksinvesteerimise (DNA testidega tõendamata) isa, John Bogle kirjutatud “Little book of common sense investing.” Või siis natuke lihtsam lugemine Tony Robbins “Unshakeable”

Okei, olen suga nõus. Kas oled kuskil mõne postituse otsa koperdanud, mis võrdleb Sweedi (ma ei taha sinna panka minnnnnaaaaaa!) ja Elhaveed? Ka Tony Robbins ütles (mitte isiklikult mulle), et pane midagi ETF-idesse ka.

Ei ole sellist postitust näinud. Ent üsna lihtne on ise Excelis võrrelda haldustasu erineva portfelli puhul.

Asi mis mulle üllatusena tuli, on see et Swedi puhul maksad haldustasu iga erineva turu pealt. Seega pead jälgima kust turult su ETFid tulevad. LHV puhul käsitletakse välismaiseid turgusid ühe turuna.

Kui ETF’id on koondunud 1-2 turule siis on Swed odavam. Suurte summadega on vahe rohkem märgatav.

Kiitus sulle, et viitsisid sõna võtta ja mu tähelepanu sellele juhtida. Võtan info arvesse! Varem või hiljem tuleb ka see ETF-i süütus finantsvoodis mingile hõrenevate juustega rikkale peerule ära kinkida…